Bussoperatören Nobinas aktie hade fram till för några veckor sedan tillbringat 2018 med att mest glida sidledes. Kursen var så sent som den 10 juni helt oförändrad för året. Idag står den på plus 35 procent. Drivande i de senaste veckornas kursexplosion i Nobina är beskedet om att bolaget avser att förvärva svenska Samtrans för 450 Mkr.

Nobina är inte känt som någon förvärvskanon men bolaget såg en möjlighet att addera en lönsam verksamhet som synkar väl med bolagets övriga uppdrag. Samtrans är ledande på särskild kollektivtrafik i Stockholms län. Huvudsakligen gäller det skol- och handikapptransporter. Samtrans omsatte i fjol 746 Mkr med en vinstmarginal före skatt på drygt 14 procent. Nobinas egen vinstmarginal i fjol var drygt 4 procent.

Samtrans verksamhet stärker Nobinas position vid upphandlingar i Stockholm. Bolaget räknar även med att kunna expandera verksamheten till andra städer.

Någon månad innan Samtrans-affären sålde Nobina även sin förlusttyngda interregionala verksamhet Swebus. Det är en hårt konkurrensutsatt verksamhet och Nobina har inte kunnat få ordning på lönsamheten de senaste åren. Försäljningen gav upphov till en reavinst på 56 Mkr som lyfte resultatet i bolagets första kvartal.

Nobina har brutet räkenskapsår och bolagets första kvartal sträcker sig från mars till och med maj. Bolaget rapporterade drygt 7 procent högre intäkter än för ett år sedan och resultatet före skatt steg med 24 procent. Fjolåret tyngdes dock av omstruktureringskostnader.

Den förbättrade lönsamheten i årets första kvartal kommer sig bland annat av att Nobina sammantaget har en äldre kontraktsportfölj i år än i fjol. Den viktade snittåldern på kontrakten var under kvartalet 4,5 år jämfört med 3,8 för ett år sedan. Ju äldre kontrakten är desto mer lönsamma är de som regel för Nobina. Kostnaderna är högre i början av kontrakten och det brukar ta lite tid att jobba upp effektiviteten i nya uppdrag.

Normalt sett sträcker sig Nobinas kontrakt över åttå år med option till förlängning två år. Med så långa uppdrag och vinstmarginaler på bara 4-5 procent gäller det att räkna rätt i anbudsprocesserna. Annars riskerar man att bli sittande med olönsamma uppdrag under lång tid. Konkurrensen är hård och det är en svår balansgång mellan volymer och marginaler. Nobina säger sig dock prioritera marginalerna.

Under 2018 är det ovanligt många uppdrag som är ute för upphandling. Vd Magnus Rosén skriver i rapporten att Nobina är inne i en fas med höga anbudsvolymer. Utfallet hittills har varit bra enligt vd:n. Nobina har under mars till maj lämnat in anbud på uppdrag om totalt 702 bussar och vunnit 283 av dessa. Det är 40 procent vilket är högre än bolagets målsättning om 30 procent.

Att vinna nya uppdrag är så klart positivt och borgar för bra tillväxt. Som sagt är dock uppdragen mer lönsamma ju äldre de är och ett stort inflöde av nya uppdrag (kallat kontraktsmigration) har historiskt visat sig kunna tynga Nobinas marginaler en hel del. Så skedde i början av det förra räkenskapsåret. Första halvåret i fjol föll vinsten före skatt med 37 procent för Nobina.

Nu ligger ett förmodat stort inflöde av nya uppdrag en bit bort, men det är ändå ett litet orosmoln på sikt. Särskilt som det ligger i förväntningarna att lönsamheten ska fortsätta stärkas.

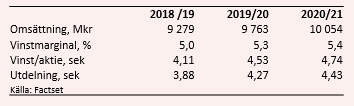

Nobina har som målsättning att nå en vinstmarginal före skatt på 4,5 procent. På rullande tolv månader är den idag också precis 4,5 procent. De analytiker som bevakar bolaget förväntar sig enligt databasen Factset en fortsatt förbättring av lönsamheten de kommande åren. För innevarande räkenskapsår är snittprognosen en vinstmarginal före skett på 5,0 procent. För de därpå kommande åren ligger förväntningarna på 5,3 respektive 5,4 procent.

Marginalerna i Nobina påverkas positivt inte bara av en äldre kontraktsportfölj utan även av en stigande andel kontrakt med rörlig ersättning. Historiskt har avtalen varit låsta och exempelvis antalet resenärer eller kundnöjdhet har inte spelat någon roll för Nobinas ersättning. Det har dock på senare år blivit allt vanligare att avtalen även innehåller rörlig ersättning som baseras just på kvalitativa mått och effektivitet. Det innebär högre risk för Nobina men även bättre marginaler.

Med förväntningar om stigande lönsamhet, förvärv och ett bra inflöde av nya kontrakt väntas Nobina leverera bra vinsttillväxt de kommande åren. Snittprognosen för innevarande räkenskapsår är ett vinstlyft på 30 procent till 4,11 kronor per aktie.

För de båda nästkommande åren väntas vinster på 4,53 kronor respektive 4,74 kronor. De prognoserna innebär p/e-tal på 16,1 respektive 15,3.

Nobina är en utdelningsfavorit och direktavkastningen i aktien väntas uppgå till 5,3 procent respektive 5,9 procent de närmaste åren.

Nobina-aktien har som sagt rusat uppåt de senaste veckorna. Reaktionen på rapporten för det första kvartalet blev en ytterligare liten kursuppgång. Analytikerna har skruvat upp sina prognoser efter att förlusterna i Swebus försvunnit samtidigt som Samtrans väntas komma in i böckerna mot slutet av innevarande år. Kursen har dock avancerat klart snabbare än vinstprognoserna och värderingen har stuckit iväg.

Nobinas verksamhet är i grunden stabil och inte känslig för konjunktursvängningar. Konkurrensen är dock hård och marginalerna tunna. Bolaget har stora leasingavtal för sin bussflotta till rörlig ränta vilket har oroat aktiemarknaden från tid till annan. Nobina försäkrar dock att man kan föra högre räntekostnader vidare till kund. Vi ser dock som sagt förväntningarna om högre lönsamhet de kommande åren som ett orosmoln.

Sammantaget känns Nobina-aktien fullvärderad på dagens nivåer och vi har svårt att se en stor uppsida härifrån. Rekommendationen stannar vid Neutral.