Medellivslängden för en kvinna i Sverige är 84 år och för en man knappt 81 år. 2060 beräknas medellivslängden för kvinnor ha ökat med fem år till 89 år, och sex år för män till 87 år, enligt SCB.

Och visst är det ganska enkelt att räkna ut att om pensionsåldern inte höjs så kommer de månatliga inkomstgrundade pensionerna i framtiden sannolikt bli lägre, eftersom vårt pensionssparande ska räcka under en längre period.

Men att höja pensionsåldern är långt ifrån den enda lösningen på problemet. Det finns flera sätt att höja pensionerna.

Det finns till exempel en regeländring som skulle kunna höja pensionerna med upp emot 7 procent enligt beräkningar av Pensionsmyndigheten.

Det handlar om att höja pensionsavgiften från nuvarande 17,21 procent till 18,5 procent av den pensionsgrundande inkomsten och att hushållens egenavgift ska ge pensionsrätt, vilket inte görs idag.

Avsättningen är förvisso redan 18,5 procent av den pensionsgrundande inkomsten men den pensionsgrundande inkomsten i sin tur är bara 93 procent av lönen.

Det beror på att den pensionsgrundande inkomsten är inkomsten efter avdrag för den allmänna pensionsavgiften på 7 procent.

Det är på den pensionsgrundande inkomsten som avgiften är 18,5 procent. 18,5 procent av inkomsten efter avdraget på 7 procent motsvarar en avgift på 17,21 procent av hela inkomsten.

Den högsta inkomst som du betalar pensionsavgift för är 8,07 inkomstbasbelopp, cirka 42 000 kronor i månadslön.

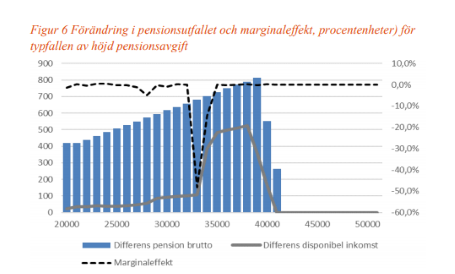

Om pensionsavgiften skulle höjas så att den blir 18,5 procent av den taxerade inkomsten och att egenavgiften på 7 procent skulle ge pensionsrätt, skulle de med inkomster under avgiftstaket öka sitt pensionssparande med omkring 7 procent, eller 400 - 800 kronor per månad på lång sikt.

Källa: Pensionsmyndigheten. Förändringen påverkar bara dem med inkomster under avgiftstaket. Bruttopensionen ökar med cirka 7 procent per månad brutto för typfallen.

Ett annat alternativ är att låta premiepensionen utgöra en större del av den totala avsättningen. Idag avsätts 2,5 procent av lönen till premiepensionen.

Men vid slutpensionen består premiepensionen för en betydligt större del. Det framgår av exemplen nedan.

Exempel 1

Karin börjar arbeta som fabriksarbetare när hon är 23 år gammal. Vid 65 år går hon i pension. Med dagens PPM-avsättning på 2,5 procent kommer Karin att få ut omkring 10 600 kronor per månad i pension, inklusive allmän pension, garantipension och tjänstepension.

Exempel 2

Leffe börjar också arbeta vid 23 år, inom en hotellkedja. Han tjänar ungefär lika mycket som Karin. 2018 höjs PPM-avsättningen från 2,5 procent till 5 procent. Det betyder att Leffe kommer att kunna se fram emot 13 procent eller 1 300 kronor mer i pension än vad Karin får, 12 249 kronor per månad, inklusive allmän pension, garantipension och tjänstepension.

| Tabell: Pension i förhållande till slutlön, tjänstepension (avtalspension SAF-LO). | |||

| Födelseår | |||

| 1955 | 1975 | 1995 | |

| Vid pensionsålder 65 år och dagens avsättning till premiepensionen | 59,1% | 60,4% | 55,2% |

| Vid pensionsålder 65 år och 4 % avsättning till premiepensionen från 2018 | 59,2% | 62,3% | 59,6% |

| Vid pensionsålder 65 år och 5 % avsättning till premiepensionen från 2018 | 59,3% | 63,6% | 62,6% |

| Vid senarelagd pensionsålder och dagens avsättning till premiepensionen | 66,3% | 75,6% | 74,9% |

| Vid senarelagd pensionsålder och 4 % avsättning till premiepensionen från 2018 | 66,6% | 78,3% | 81,6% |

| Vid senarelagd pensionsålder och 5 % avsättning till premiepensionen från 2018 | 66,8% | 80,2% | 86,1% |

| Tabell: Pension i förhållande till slutlön, tjänstepension (ITP). | |||

| Födelseår | |||

| 1955 | 1975 | 1995 | |

| Vid pensionsålder 65 år och dagens avsättning till premiepensionen | 63,6% | 62,4% | 55,9% |

| Vid pensionsålder 65 år och 4 % avsättning till premiepensionen från 2018 | 63,8% | 64,4% | 60,4% |

| Vid pensionsålder 65 år och 5 % avsättning till premiepensionen från 2018 | 63,9% | 65,7% | 63,3% |

| Vid senarelagd pensionsålder och dagens avsättning till premiepensionen | 72,1% | 80,4% | 75,8% |

| Vid senarelagd pensionsålder och 4 % avsättning till premiepensionen från 2018 | 72,4% | 83,1% | 82,5% |

| Vid senarelagd pensionsålder och 5 % avsättning till premiepensionen från 2018 | 72,7% | 85,0% | 86,9% |

Beräkningarna är gjorda med Pensionsmyndighetens typfallsmodell. Personerna i exemplet börjar arbeta vid 23 år och tjänstepension är inräknad.

Inkomstutvecklingen antas följa genomsnittet i samhället. Avkastningsantaganden gjorda i enlighet med pensionsbranschens prognosstandard (dvs 5,9 procent per år brutto eller 2,1 procent per år real överavkastning).