Atlas Copcos avknoppning av Epiroc är nu avklarad. Epiroc-aktien började handlas på måndagen den 18:e och kursen för A-aktien lade sig en bit över 90 kronorsstrecket. Det totalt börsvärdet uppgår till drygt 108 miljarder kronor.

Epiroc består av Atlas Copcos tidigare affärsområde Gruv- och Bergbrytningsteknik tillsammans med bolagets verksamhet inom hydrauliska verktyg. Den delen av Atlas Copco hade egentligen ganska lite gemensamt med verksamheterna inom vakuumteknik och kompressorer. Slutkunderna och drivkrafterna i efterfrågan är annorlunda och tanken är att Epiroc får bättre möjligheter att utvecklas som självständigt bolag.

Epiroc omsatte i fjol 31,4 miljarder kronor fördelat ganska jämnt över världen. Europa stod för 25 procent och Asien/Australien för lika mycket. Nordamerikas andel var 23 procent och resterande 27 procent var jämnt fördelat mellan Sydamerika och Afrika/Mellanöstern.

Produkterna består av utrustning för bergbrytning, borrning och rivning. Kunderna återfinns huvudsakligen inom gruvnäringen som står för 70 procent av omsättningen. Infrastrukturprojekt kräver också en hel del markbearbetning och rivning och den sektorn svarar för återstående 30 procent.

Hela två tredjedelar av Epirocs omsättning är eftermarknadsrelaterad, det vill säga service, underhåll, förbrukningsmaterial och reservdelar. Det är försäljning som påverkas mindre av konjunkturläget och ofta har bra marginaler.

Den verksamhet som idag utgör Epiroc har också som en del av Atlas Copco visat upp stabila marginaler det senaste decenniet. Precis som övriga Atlas köper Epiroc in cirka 75 procent av komponenterna i sina produkter och tillverkar resterande 25 procent själva. Det ger hög flexibilitet i kostnaderna.

Den genomsnittliga rörelsemarginalen för Epiroc de senaste tre åren ligger på 17,9. Justerat för kostnader i samband med avknoppningen var marginalen i det första kvartalet i år 19,6 procent. Lönsamheten har förbättrats i Epiroc de senaste åren i takt med att volymerna ökat. Stigande världmarknadspriser på metaller har fått gruvbolagen att våga investera igen.

Epiroc delar in verksamheten i två segment: Equipment & Service samt Tools & Attachments. Det förstnämnda området rymmer stora maskiner för bergbrytning, transport och borrning och står för 72 procent av omsättningen. Tools & Attachments är bland annat borrkronor och hydrauliska tillbehör.

Lönsamheten är betydligt högre inom Equipment & Service som håller en rörelsemarginal på nära 23 procent. Motsvarande för Tools & Attachments är knappa 13 procent.

Epiroc har inte satt upp någon målnivå för rörelsemarginalen. Målsättningen är att ha en bransch-ledande marginal med god motståndskraft mot konjunktursvägningar.

För tillväxten har bolaget däremot satt upp ett specifikt mål: 8 procent om året i snitt över en konjunkturcykel och därutöver en högre tillväxt än marknaden i stort. Tillväxten ska uppnås både organiskt och via selektiva förvärv.

I genomsnitt de senaste tre åren har Epiroc vuxit med 4,7 procent om året. Målsättningen är i den meningen ambitiös. Efterfrågan har dock som sagt förbättrats det senaste året och i fjol noterade bolaget en tillväxt i orderingången på hela 20 procent. Omsättningen ökade samtidigt med 14 procent.

Den starka trenden bestod även i det första kvartalet i år med återigen 20 procent högre orderingång och 14 procents omsättningstillväxt.

Det är Equipment & Service som har starkast medvind med 16 procents organisk tillväxt i kvartalet och 22 procent högre orderingång. Motsvarande siffror för Tools & Attachments i första kvartalet var 7 procents omsättningstillväxt och 13 procents ökning av orderingången.

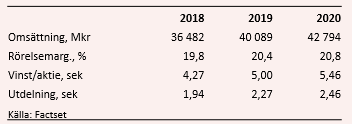

Den starka starten på året gör att analytikerna väntar sig bra siffror för innevarande år. Snittprognosen för 2018 års tillväxt ligger enligt databasen Factset på 16 procent. Rörelsemarginalen väntas landa på 19,8 procent.

Även 2019 väntas bli starkt med 10 procent ökad omsättning och en förbättring av marginalen till 20,4 procent. För 2020 är snittprognosen knappt 7 procents tillväxt och en rörelsemarginal på 20,8 procent.

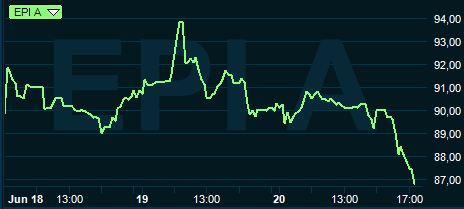

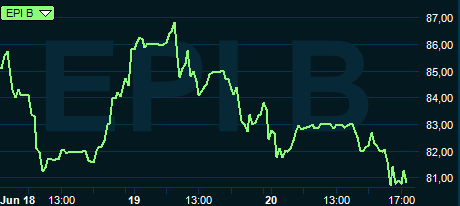

A och B-aktierna i Epiroc är precis som i Atlas Copco båda ungefär lika mycket handlade men skiljer sig en hel del åt i kurs till följd av olika rösträtt. A-aktien är i dagsläget 9,5 procent dyrare än B-aktien. Aktieslagen har i övrigt samma rättigheter. Har man inga maktambitioner i Epiroc kan man således med fördel köpa B-aktier som har en högre direktavkastning.

Vinstprognoserna för 2019 och 2020 ger i dagsläget p/e-tal för B-aktien på 16,4 respektive 15,0. (För A-aktien 18,0 respektive 16,5.) Direktavkastningen på B-aktien väntas de närmaste åren uppgå till 2,4 procent respektive 2,8 procent.

Epiroc värderas något högre än exempelvis Sandvik som också har en stor exponering mot gruvsektorn. Det är rimligt givet att Sandviks marginaler historiskt varit rejält volymkänsliga medan Epiroc förväntas vara mer likt Atlas Copco som är imponerande flexibelt.

Gruvkonjunkturen har som sagt piggnat till efter ett antal svaga år. Investeringarna har legat på is de senaste åren och det finns ett stort uppdämt behov om efterfrågan på metaller står sig. Epiroc själva hänvisar till prognoser från McKinsey som räknar med 7 procent tillväxt årligen för investeringarna i gruvsektorn fram till år 2025. Investeringar i automation och i elfordon för gruvdrift väntas vara särskilt starka områden och där har Epiroc starka positioner.

Investeringarna relaterade till infrastrukturmarknaden väntas samtidigt stiga med 4 procent årligen.

Förväntningarna är högt ställda på Epiroc men bolaget har också stark medvind för tillfället och förutsättningarna ser även goda ut de kommande åren. Vi tycker sammantaget att aktien är värd ett köp.