Konjunkturbarometern, som är en enkätundersökning av humöret bland hushåll och företag, ska kanske mest ses som en ögonblicksbild av läget i svensk ekonomi. Barometerindikatorn, som är det sammansatta måttet från de bägge undersökningarna, steg lite överraskande i juni och bröt därmed återigen den lite negativa trend den befunnit sig i sedan slutet av 2017 (se diagram).

Ett värde på 108,7 betyder att det generella konjunkturläget kan betraktas som starkare än normalt eftersom det historiska snittet är satt till 100.

Det är dock enbart i företagssektorn som läget egentligen kan betecknas som förhållandevis gott eftersom hushållens konfidensindikator sjönk för sjunde månaden i rad och med ett värde på 96,8 ligger klart under det historiska snittet. En nivå och en utveckling av hushållsindikatorn som förvånar sett till att sysselsättningen fortsätter att stiga kraftigt och arbetslösheten kryper nedåt. Samtidigt är räntorna fortsatt låga och kronan, som kanske varit ett bekymmer för utlandstörstande semestersvenskar, stärkts under senare tid.

I mer detalj ser bilden ut så här:

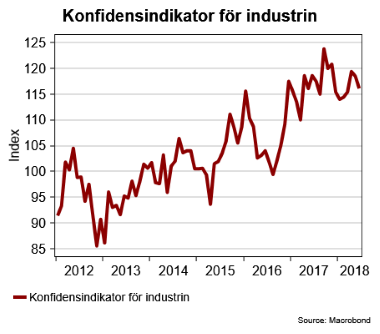

Industrin

I industrin sjönk visserligen konfidensindikatorn för andra månaden i rad men ligger med ett värde på 116,1 fortfarande på en nivå som indikerar fortsatt stark tillväxt (se diagram).

Orderingången har fortsatt uppåt på både hemma- och exportmarknad samtidigt som produktionstakten ökar och industriföretagen fortsätter att nyanställa. Visserligen sjunker omdömena kring orderstockens storlek något, men det sker samtidigt från ett historiskt sett hög nivå. Så en sammanfattande bedömning måste ändå bli att industrisektorn mår förhållandevis gott trots en hel del internationell turbulens kring de, för Sverige, så viktiga handelsfrågorna.

Byggsektorn

Att det råder stor osäkerhet/förvirring kring svensk bostadsmarknad och bostadsbyggande har, i alla fall inte till dags dato, gett några större negativa utslag hos byggföretagen själva. Tvärtemot förväntningarna steg konfidensindikatorn för byggsektorn i juni och med ett värde på 110,2 tycks det fortfarande vara god fart i byggandet (se diagram).

Nu ska dock sägas att byggandet sjönk marginellt i juni men samtidigt finns en påfallande optimism om att byggaktiviteten ska ta förnyad fart under månaderna framöver. Däremot planeras inga nyanställningar och anbudspriserna väntas sjunka så helt har inte bostadsturbulensen undgått att påverka byggmarknaden men som det nu ser ut så kompenseras det till stora delar av ökad aktivitet på andra marknader. Bland annat tycks byggandet av andra typer av fastigheter ta ordentlig fart framöver.

Detaljhandel

Att hushållen blivit allt mer pessimistiska syns inte hos handlarna själva. Försäljningen i detaljhandeln fortsätter i god takt och förväntningar på framtida försäljning är högt ställda. Det ska dock sägas att man i detaljhandeln i princip alltid tror på god fart när man blickar framåt. Dagligvaruhandel har mest optimistisk medan bilhandlarna, som hittills haft god fart, nu är lite mer försiktiga i sin bedömning av framtida försäljning.

Noterbart är att andelen företag som planerar prisökningar ligger på en relativt sett hög nivå för andra månaden i rad så lite högre inflation kanske vi kan vänta oss. Något för Riksbanken att ta i beaktande och som ger dem ett litet stöd inför planerade räntehöjningar.

Hushåll

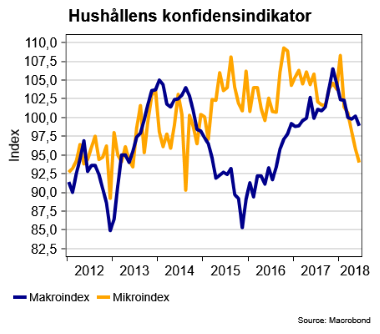

Den stora gåtan är förstås varför hushållen är så pessimistiska. Konfidensindikatorn för hushållen kan dessutom brytas ner i två delar. En gäller deras syn på svensk ekonomi i stort (makroindex) och den andra delen avser deras syn på den egna ekonomin (mikroindex). Om makroindex sakta tuggat sig nedåt sedan en topp i november i fjol så har mikroindex brakat ner ordentligt sedan den nådde någon storts tillfällig topp i början av 2018 (se diagram).

Samtidigt bedömer hushållen risken för egen arbetslöshet som låg och andelen som tror sig kunna spara oförändrat hög. Däremot planerar hushållen att dra ner på köpen av kapitalvaror och förväntar sig att inflationen ska stiga till 3,4 procent på 12 månaders sikt. Det sistnämnda är de högsta förväntningar sedan 2012. Det bör däremot noteras att hushållen anger den uppfattade inflationen till 3,6 procent medan SCB:s senaste faktiska utfall var 1,9 procent. Så det är egentligen ganska svårt att tolka hushållens svar. I alla fall ur Riksbankens perspektiv som har att förhålla sig till SCB:s officiella inflationsmått.

Att stigande bensinpriser, nya amorteringskrav och osäkerhet kring bostadsmarknaden i stort spelar roll för hushållens humör är nog tveklöst. Men i övrigt är det fritt fram för egna spekulationer. Ekonomkåren lär i alla fall inte ha något entydigt svar.

Sammanfattningsvis får sägas att onsdagens konjunkturbarometer var överraskande stark och att det mesta fortfarande tycks röra sig åt rätt håll. Hushållens relativa pessimism är givetvis en osäkerhetsfaktor men så länge de shoppar på lär det inte bryta konjunkturtrenden.

Men ska vi på Placera ge vår egen bedömning så tror vi att barometerindikatorn tyvärr kommer att återgå till den negativa trenden under de kommande månaderna. Hur stor uppbromsningen blir beror i sin tur i huvudsak på den internationella utvecklingen. Men svagare svensk bostadsmarknad och försiktigare hushåll är inhemska faktorer att räkna med.

Följ Placera på Facebook , LinkedIn, på Twitter och på YouTube.