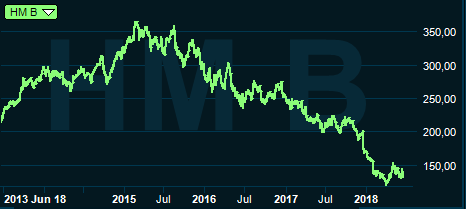

Oavsett vad man tycker om värderingen av H&M och aktiens utveckling är det ändå spännande att det kan ske så stora omsvängningar såväl operativt som kursmässigt bland börsens största bolag. Från att ha varit börsens ohotade drottning under många år är H&M nu en panelhöna som ingen vill bjuda upp till dans. Bakgrunden till omsvängningen, med obefintlig tillväxt och fallande lönsamhet, har nog inte gått någon förbi.

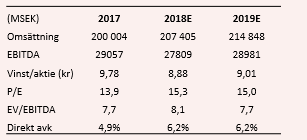

Sedan 2015 har tillväxttakten avtagit betänkligt. Då (2015) ökade omsättningen med hela 19,4 procent. 2016-2020 är den förväntade genomsnittliga årliga tillväxttakten 3,6 procent. Det kan jämföras med genomsnittet för de senaste tio åren som är 9,5 procent.

Vad gäller lönsamheten så toppade H&M:s bruttomarginal år 2010 på 62,9 procent och har därefter sakta dalat ned mot 54 procent. Rörelsemarginalen toppade också år 2010, på 22,7 procent. I fjol blev den 10,3 procent och i år väntas den falla ned till ensiffrigt på 9,0 procent. Inte undra på att aktiekursen havererat.

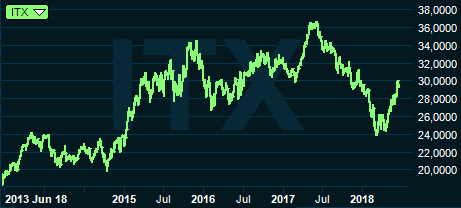

Så hur dåligt kan det bli? Konkurrenten Inditex lyckades i senaste kvartalet som presenterades förra veckan öka omsättningen med 7 procent i lokala valutor samtidigt som bruttomarginalen stärktes med 68 punkter till 58,9 procent.

Uppenbarligen går det att växa och tjäna pengar som konfektionsbolag. Klart är att H&M hamnat på efterkälken, men det görs också mycket som går åt rätt håll just nu. Arbetet sedan ett antal år med att lansera flera varumärken har kommit långt, i dagarna lanserades en ny nätsatsning som dessutom är öppen för externa partners vilket ligger i tiden med att som näthandlare erbjuda en palett av attraktiva varumärken.

Vidare så är ju de flesta överens om att arbeta med flera säljkanaler (omnichannel) är rätt väg framåt, och med ett synnerligen väletablerat butiksnät och en hygglig onlineplattform relativt konkurrenterna, om än att den fortfarande utgör en mindre del av H&M:s totala försäljning, så har H&M en del styrkor.

Därtill så tror jag, rätt eller fel, att rena onlineplattformar är som mest lämpade för produkter som elektronik med mera där en tydlig teknisk specifikation räcker för kunden, till skillnad från kläder där passform, ”känsla” i material med mera gynnas av en fysisk närvaro, dvs. butik.

Vidare så har H&M, i kraft av sitt omfattande butiksnät, också tillgång till en stor mängd kunddata som kan användas för att finslipa sortiment, butikslayout, kampanjer med mera som komplement till informationen som erhålls via onlinehandeln. Värdet av denna tillgång bör inte underskattas.

Problemet är att det ännu inte syns i siffrorna, tvärtom. Och då förtroendet för bolaget är lågt så är det inte heller någon som vill ge aktien ”benefit of a doubt”. Det är ett lysande tillfälle för ett utköp, för sällan har väl misstroendet mot aktien varit så stort som nu. Med en aktie som mer än halverats på 3 år så borde en storägare med välfylld kassa vara intresserad.

Därtill har ju faktiskt bolaget också en ganska njugg syn på börsen med svag informationsgivning, otillgänglig ledning med mera. Så visst, kanske osannolikt, men inte otroligt, med ett potentiellt utköp från börsen av H&M:s storägare familjen Persson som sitter på knappt 45 procent av kapitalet och 73 procent av rösterna i bolaget. Det skulle dock försätta familjen Persson i en sits där man i princip går ”all in” i det egna familjeföretaget, vilket ökar risken för förmögenhetssvängningar.

En annan potentiell aktion skulle vara att köpa ut H&M tillsammans med en partner, typ ett riskkapitalbolag. Men sannolikt kommer en partner förr eller senare att vilja göra en exit, till skillnad mot familjen Perssons oändliga tidshorisont i denna investering. Det talar för att det inte blir något uppköp de närmaste åren.

Värderingen börjar hursomhelst bli intressant även när det gäller aktiemultiplarna. H&M som tidigare år handlats med en premie mot sektorn har nu närmast rabatt. Givet en förväntad tillväxt på 3,7 procent i år och en rörelsemarginal på 9 procent skulle aktien, till en kurs på 136 kronor, värderas till p/e 16 och rörelsen värderas till 13 gånger innevarande års rörelseresultat. Det är inte jättelågt, men det baseras på försiktiga lönsamhetsprognoser.

Rekommendationsnettot är förmodligen på ”all time low”. Blott 7 procent av analytikerna som följer H&M rekommenderar köp. Det kan jämföras med 69 procent för Inditex. Vidare så har prognoserna justerats ned rejält. Enkom de senaste 12 månaderna har vinstestimaten för innevarande år och nästa sänkts med 31 respektive 36 procent.

Under samma period har aktien backat med 32 procent. Återigen kan det jämföras med Inditex vars aktie under samma period backat med i sammanhanget mer modesta 17 procent, i kölvattnet av prognosjusteringar på -14 och -16 procent för innevarande år respektive nästa.

På tre års sikt har aktiekursen i H&M mer än halverats, en period när breda OMXSPI har stigit med 11 procent. Det är helt uppenbart så att H&M underpresterar såväl i relation till konkurrenter som relativt marknaden. Och visst ska man vara ödmjuk inför de uppenbart svaga siffrorna. Men när i stort sett varenda fond är underviktad aktien, rekommendationsnettot är rekordlågt och kursen backat kraftigt, ja då är det svårt att se hur det ska gå att bli mer negativ. Med andra ord, nedsidan borde rimligtvis vara begränsad.

Det scenario som skulle få detta redan pessimistiska scenario att bli sämre är möjligen en mycket omfattande butiksnedläggning. Men det håller vi som mindre sannolikt. H&M expanderar fortfarande till flera länder så även med en del nedläggningar blir nettoeffekten något mildare. I exempelvis Amerika och Kina ser vi (netto)expansion. Det känns märkligt att vara motvalls med en positiv rekommendation i H&M men det är där vi landar. Värderingen på de här nivåerna på låga vinstförväntningar därtill är attraktiv.

Rådet blir köp på 12 månaders sikt.

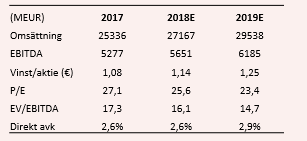

Inditex slog marknadens förväntningar i rapporten för första kvartalet som presenterades förra veckan. Försäljningen var något under förväntan, med en tillväxt på 2 procent (+7 procent i lokal valuta), men vinsten per aktie blev ändå bättre än väntat tack vare stigande lönsamhet. Det är onekligen ett styrketecken att Inditex kan prestera en bruttomarginal som ökar till 58,9 procent (58,2). Även rörelsemarginalen var bra, tack vare den fina bruttomarginalen samt god kostnadskontroll. Rörelsekostnaderna ökade blott med 3 procent. Det borgar för fin lönsamhet även under kommande kvartal.

Vad gäller expansionstakten så är den relativt modest med 36 öppnade butiker under kvartalet, motsvarande en årstakt på knappt 2 procent. Inledningen på andra kvartalet har varit god med en omsättning som ökade 9 procent under maj-juni, så det ser onekligen bra ut och att Inditex är mer framgångsrikt än H&M är solklart. Men värderingen av aktierna är också väldigt olika.

Nu är relativvärdering vanskligt och bör användas med försiktighet. Det kan ge en fingervisning om vad som är rimligt, men inte mer. Men i fallet med H&M och Inditex framstår en jämförelse som relevant, inte minst då många globala investerare ställer aktierna mot varandra. Och då framstår Inditex operativt som den klarast lysande stjärnan.

Men bara för att H&M är sämre betyder inte det att Inditex är bra, i ett investeringsperspektiv. Med ett p/e-tal över 26 på innevarande år och ett ev/ebitda på 16,6 handlas aktien med nästan 100 procents premie relativt H&M. Detta givet en tillväxt på 7 procent i år och en rörelsemarginal som minskar till 16,6 procent (17,0) Givet dessa förutsättningar väntas vinsten per aktie öka med 5 procent.

Rörelsemarginalen i år är blott en procentenhet under genomsnittet för såväl de senaste fem- som tio årens genomsnitt. Som jämförelse så väntas H&M nå en rörelsemarginal på 9 procent i år, hela 7,5 procentenheter lägre än tioårssnittet!

Värderingen är därtill för hög i ett absolut perspektiv. P/e 26 för ett företag som ökar omsättningen med 7 procent och vinsten per aktie med 5 procent? Dessutom finns ett långsiktigt marginaltryck i branschen. För 5-10 år sedan, när hela retailbranschen hade höga multiplar, hade det varit försvarbart men i dagens situation där i princip alla delar av handeln går svagt är det en mycket hög multipel relativt sektorn såväl som i absoluta termer. Det förefaller som om många investerare ställt H&M mot Inditex och helt enkelt viktat om mot det bättre bolaget. Visst, helt logiskt, men nu har värderingsskillnaden blivit för stor.

Rådet blir således att vara lång H&M och kort Inditex.

Den här texten publicerades i tidningen Börsveckan i nummer 25 den 18 juni. Läs mer om Börsveckan.