Jag vill investera smart och billigt. Men ett importförbud på börshandlade fonder har införts i Europa.

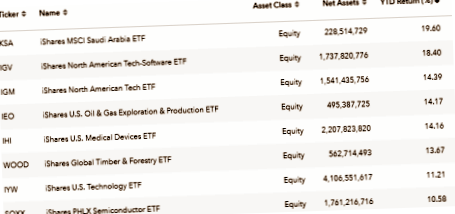

Därför håller jag hårt i de ETF:er jag redan köpt. En favorit, GAMR, investerar i 58 videospels-bolag. För exponeringen mot G5 Entertainment, Micro-star, Electronic Arts, Nintendo och Activision Blizzard betalar jag en förvaltningsavgift på låga 0,75 procent.

Det är billigt med tanke på det research-arbete jag slipper, och att varje utländsk aktieaffär annars kostat 99 kronor i courtage, och ytterligare växlingsavgifter hos min nätmäklare.

Påfartsrampen mot den nordamerikanska ETF-marknaden är sedan fem månader avstängd. Så några nya ägarandelar i GAMR blir det inte. Sedan den första januari är vägen barrikaderad av de europeiska regelverken Mifid 2 och PRIIPs.

Det är förbaskat synd och jag saknar möjligheten att investera i heta sektorer på det här sättet. Dessutom var det väldigt roligt att skriva om. Pär Ståhl och jag hann lyfta ett femtontal bra ETF-placeringar innan regelverket trädde i kraft.

Breda amerikanska indexprodukter klarar jag mig utan, även om dessa också är bra och billiga. När de nordiska nätmäklarna jagar alternativ är det i första hand sådana produkter som presenteras. För det existerar både svenska och europeiska ETF-alternativ, men inte med exponering där jag vill ha den som mest.

Samlade investeringar på teman som AI, återvinning, Microchip, batteriteknik, eller ETF:en SHE som lyfter fram bolag där kvinnliga ledare får ta plats. Där ligger tjusningen i ETF-utbudet.

Jag vill vara tidigt på färska teman och hittills har de nordamerikanska leverantörerna varit överlägsna på att ta fram nya nischade produkter. Bolagsurvalet i USA är också gigantiskt.

Dessa ETF:er kan heller inte ersättas av dyra certifikat eller andra strukturerade produkter med motpartsrisk. Sådana alternativ tjänar främst utställaren på, om inte genom höga avgifter, så på stora klyftor mellan köp- och säljkurs.

Vad Mifid 2 innebär för ETF-investeraren är begränsad valmöjlighet, sannolikt dyrare förvaltning och större produktrisk om alternativet är diverse omvägar via certifikat och andra strukturerade produkter.

De amerikanska ETF-producenter har i dagsläget inte tillräckligt stort intresse, eller möjligheter som de säger, att uppfylla informationskraven som nu ställs på europeiska distributörer av finansiella produkter.

Några av branschens giganter erbjuder ETF:er noterade i Europa, handlade i euro. Problemet är att de mest nischade EFT:erna ordnas av mindre amerikanska aktörer som ETF-Managers, Kranes etc.

Du med en jur. kand. och erfarenhet från finansbranschen, starta en konsultlåda och fakturera ändlösa timmar på att skapa dokumentationen som krävs åt amerikanerna. Kanske pågår detta redan utanför min vetskap. Vet du något mer så får du gärna maila in och berätta.