Oljepriset har varierat kraftigt sedan toppen innan finanskrisen på knappt 150 dollar till en bottennotering på drygt 25 dollar vid början av 2016. Oljebolagens kurser har också följt med uppåt och intresset att investera i oljebolag verkar åter vara på tapeten. Oljebolagen skiljer sig dock åt i karaktär och oljepriset är långtifrån den enda faktorn som påverkar.

Det är många parametrar att ta in vid värdering av oljebolag, precis som för övriga råvarubolag. Gemensamt för dem alla är makromiljön och oljepriset som står utanför bolagens kontroll. I grunden är det utbud och efterfrågan som styr oljepriset men olja är storpolitik och geopolitiska faktorer påverkar även dem i stor utsträckning. Efterfrågan på olja ökar i takt med att världsekonomin växer och trots att förnybara energislag också ökar väntas efterfrågan på olja öka med i genomsnitt 1,2 miljoner fat per dag (mb/d) årligen fram till 2022 enligt IEA/OECD. För 2018 väntas efterfrågan vara 99,2 mb/d vilket kan ställas mot den senaste faktiska siffran på utbudet som var 98 mb/d nu i april.

Dagens produktion räcker alltså inte till och oljelagren minskar men bedöms tillräckliga idag, men mot slutet av prognosperioden år 2022 skriver IEA (International Energy Agency) att det finns en risk för tydlig prishöjning. Anledningen är att branschen kraftigt underinvesterat under 2015-2016 och trots att kostnaderna i branschen gått ned kraftigt sedan dess finns risken att utbudet kommer lagga efter en tid. Generellt kan man också konstatera att krig och oroligheter i mellanöstern i princip alltid leder till att priset stiger. Dessutom månar oljekartellen OPEC också om att priset hålls på en hög nivå och produktionsbegränsningar är vanligt förekommande, så även i dagsläget. Produktionen kan alltså öka och nå jämvikt eller överskott om OPEC så önskar.

Utanför OPEC kan man konstatera att teknikutvecklingen spelat en viktig roll. Det senaste exemplet är den amerikanska skifferoljan där frackingtekniken möjliggjort att produktionen tiofaldigats sedan 2008. Den ökade produktionen gjorde också att man från amerikanskt håll tog bort det 40-åriga exportförbudet på olja och USA har idag den lägsta nettoimporten av råolja sedan 1967 och väntas bli en nettoexportör inom 5-10 år.

Men även om oljepriset till stor del gäller alla oljebolagen så är det också skillnad i kvaliteten på oljan och var den produceras. Det finns en uppsjö olika kvalitéer och namn efter ursprung men prissättningen refererar generellt till antingen till West Texas Intermediate (WTI) eller Brent. WTI är den amerikanska oljan som skickas med pipeline till Cushing, Oklahoma. Brent är nordsjöolja och i regel något dyrare än WTI, men prisskillnaden sinsemellan varierar och i skrivande stund är oljepriset på WTI cirka 72 dollar mot 79 dollar för Brent.

Om vi lämnar makromiljön och istället går ner på bolagsnivå så är det primärt tre faktorer som påverkar värdet av ett oljebolag:

1) Fyndigheternas storlek - Alltså hur mycket olja som är upptäckt men också potential av tilldelad areal etc.

2) Hur snabbt kan oljan tas upp och till vilken kostnad?

3) Verksamhetsrisk – Viktigt att förstå vilka politiska risker som finns i de länder ett bolag har verksamhet i, samt vilka avtal som finns med myndigheter etc. I många länder förekommer krig, konflikter, förstatliganden, eftersatt infrastruktur vilket givetvis påverkar verksamhetsrisken och därför är det viktigt att gå igenom sådana faktorer innan en investering.

Om vi börjar med fyndigheterna så ägs dessa i regel av ett land och bolagen tilldelas prospekteringstillstånd och rätten att utvinna oljan, dvs en licens. Ett bolag som inte har någon produktion utan är i prospekteringsfas värderas enbart efter sannolikheten av värdet på tillgångarna som inte är helt enkelt att fastställa. Man använder sig av seismisk 2D och 3D-scanning, provborrning och geofysiska undersökningar.

Om olja hittas och kan pumpas upp så delas den i någon form mellan bolag och stat. Oljetillgångarna delas in i resurser som övergår i reserver när borrning skett. Reserverna delas i sin tur in i bevisade, sannolika och möjliga reserver. Bevisade reserver (1P) bedöms utvinnas till 90 procents sannolikhet. Sannolika till 50 procent och möjliga (3P) till 10 procent. Eftersom prospektering är kostsamt och förenat med risker så är det inte ovanligt att bolagen säljer delar av licensen till en samarbetsparter, en så kallad ”farm-out”. När flera bolag delar en licens är det i regel den största ägaren som agerar operatör och de olika parterna tar sina andelar i produktion och investeringar.

Nästa steg är att utvinna oljan och kostnaderna för utvinningen skiljer sig kraftigt åt där resurser på land (on-shore) som i Saudiarabien generellt är avsevärt billigare än tillgångar under vatten (off-shore). Men fältens storlek, djup, geologin, statlig skatt, regleringar, arbetskraft, infrastruktur med mera påverkar också. Man pratar därför ofta om produktionskostnad per fat för att få fram den rörliga kostnaden.

Den kostnaden avser alltså inte prospekteringskostnader eller investeringar i infastruktur etc så totalkostnaden per fat är avsevärt högre. Kostnaderna delas i regel också i någon mån med landet som äger fyndigheten. I Tethys Oils fall tar staten exempelvis 80 procent av oljan, men kostnadskompenserar Tethys genom att bolaget får en högre andel olja för att täcka kostnaderna. I Lundin Petroleums fall ges istället ”skatterabatt” från en ursprunglig skattesats på 78 procent från norska staten.

Att prospektera och bygga pipelines eller ta oljeriggar i bruk är emellertid kostsamt och det innebär att väldigt få projekt har startats det senaste åren då oljepriset har varit så lågt vilket IEA som sagt påpekade i sin rapport kan komma att hämma utbudet i framtiden.

Sen är det också en fråga om hur snabbt oljan kan tas upp. Desto snabbare desto bättre såklart. Produktionskapacitet i fat av oljeekvivalenter, BOE (naturgas omräknad till oljefat i energivärde) per dag är ett användbart mått. Noterbart är att medlemsländerna inom oljekartellen OPEC håller nere sin produktion för att pressa upp oljepriset. Den aktionen gynnar bolag som Enquest, Lundin Petroleum (LUPE) och amerikansk skifferolja som kan åtnjuta ett högre oljepris och dessutom kan ta marknadsandelar.

Det högre oljepriset gynnar alla bolag men för bolag verksamma inom OPEC-länderna så omfattas dessa av produktionsbegränsningar. Oman är inte medlem i OPEC men stödjer ändå restriktionerna vilket gör att Tethys Oil omfattas av produktionsbegränsningarna. Följden blir att kassaflödet från oljan fördröjs.

Slutligen bör riskerna värderas. Den politiska risken i Nordsjön för LUPE med Norge som motpart får anses låg medan Africa Oil med tillgångar i Afrika får anses mer osäkra, vilket även gäller tillgångar i Mellanöstern generellt. Råvarubranschen har också genom åren lockat till sig en del lycksökare och i vår mening är etablerade företag med pålitliga ägare att föredra. De som redan bevisat att de vet hur man hittar olja och gör det lönsamt.

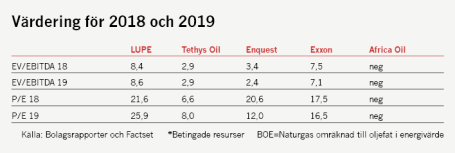

Oljebolagen är ofta rejält skuldsatta så för en rättvisande bild av bolagens värde så ska man använda bolagsvärdet på skuldfri basis (EV) i de olika nyckeltalen man kikar på.

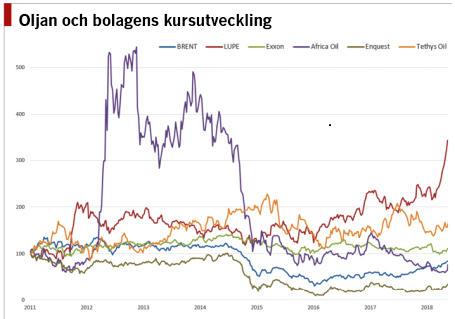

Det finns flera typer av oljebolag och de värderas efter olika parametrar. Jätten Exxon Mobil värderas efter intjäning, prospekteraren Africa Oil snarare på förhoppningar om betingade resursers framtida värde, LUPE och Tethys Oil i mer av en kombination av intjäning och reserver. Gemensam nämnare är oljepriset men känsligheten för dess utveckling och vinstpotentialen skiljer sig åt. Africa Oil är tämligen frikopplat från oljeprisets utveckling medan Enquests kursutveckling korrelerar desto mer. I översiktstabellen ser du hur bolagen värderas kontra tillgångar och ebitda (proxy för kassaflöde).

Den här texten publicerades i tidningen Börsveckan i nummer 22 den 28 maj. Läs mer om Börsveckan.