Kökstillverkaren Nobias stora exponering mot den brittiska marknaden har inte varit gynnsam de senaste åren. Storbritanniens beslut att lämna EU har tyngt pundet och skapat stor osäkerhet kring den framtida ekonomiska utvecklingen i landet. Negativa valutaeffekter och en allmänt avvaktande marknad har hållit tillbaka Nobias tillväxt de senaste åren.

Ovanpå oron för utvecklingen i Storbritannien har sedan i fjol även inbromsningen på den svenska bostadsmarknaden landat. Byggboomen i Sverige och Norge har drivit på vinsterna i Nobia men nu startas allt färre nya bostadsprojekt då köparna dragit sig undan.

Motvinden på bolagets viktigaste marknader har tyngt Nobia-aktien. Från början av maj i fjol till början av februari i år föll kursen med 35 procent. Den senaste dryga månaden har dock aktien gått starkt.

Bidragande till detta var en rapport för det första kvartalet som landade lite bättre än väntat. Jämfört med för ett år sedan var rörelseresultatet 7 procent sämre. Väntat var dock ett tapp på 11 procent enligt SME Direkts sammanställning.

Kalender- och valutaeffekter tyngde utvecklingen i kvartalet. Det kalla vädret fick även byggprojekten i Norden att gå på lågvarv. Organiskt föll omsättningen med 6 procent, tyngt framför allt av Storbritannien.

Nobia säljer kök under för oss svenskar bekanta varumärken som HTH och Marbodal. Ytterligare en handfull nordiska varumärken ryms i portföljen. I Storbritannien är det butikskedjan Magnet, med eget varumärke, som står för merparten av försäljningen.

Av Nobias omsättning står Norden för drygt hälften och Storbritannien för cirka 45 procent. Resterande omsättning genereras i Österrike. Prismässigt håller sig Nobia i ett mellansegment. Bolaget har dock på senare år även börjat sälja omonterade kök till ett lägre pris.

Med verksamhet i flera länder och under många olika varumärken är standardisering och en effektiv produktionsstruktur avgörande för att få en bra lönsamhet. Nobia har under flera år jobbat hårt med att införa gemensamma mått och komponenter och samla ihop produktion och lagerstruktur på ett så effektivt sätt som möjligt.

Lönsamheten har också förbättrats en hel del de senaste åren. Vd Morten Falkenberg konstaterade dock i samband med rapporten för det första kvartalet att det fortfarande finns en hel del kvar att göra både inom försörjningskedjan och inom produktionsstrukturen.

Beträffande försörjningskedjan skriver han i Nobias årsredovisning att effektiviseringar där kommer att stå för en stor del av värdeskapandet i bolaget framöver. Bedömningen är att Nobia bara kommit halvvägs i arbetet.

Även inom produktionen finns mycket kvar att göra enligt Morten Falkenberg. Idag har Nobia fem produktionsanläggningar i Storbritannien, sex i Norden och två i Österrike. Den strukturen kommer att ses över under 2018 med syfte att ha färre och mer specialiserade fabriker.

Rörelsemarginalen har marscherat på stället de senaste åren men den ligger fortfarande över målnivån 10 procent. Värre ställt är det med tillväxtmålet på minst 5 procent om året. Det har inte Nobia nått vare sig 2016 eller 2017 och mycket fokus i bolaget ligger på förbättrad försäljning.

Dels jobbar man mycket med befintliga varumärken både i butik, på nätet och med en kombination av dessa två. Även förvärv har stått på agendan under en längre tid. Nobia har en stark finansiell position och har historiskt varit aktiva på förvärvsfronten.

Morten Falkenberg sade i samband med rapporten för första kvartalet att han förväntade sig att kunna presentera förvärv under det närmaste året.

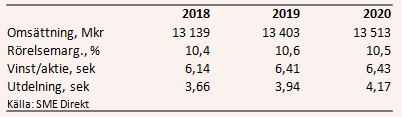

De analytiker som bevakar Nobia räknar enligt SME Direkts sammanställning inte med att bolaget kommer att nå sitt tillväxtmål inom överskådlig tid. Omsättningen väntas öka 3 procent i år, 2 procent nästa år och knappt 1 procent år 2020. Rörelsemarginalen väntas stiga till 10,4 procent i år och sedan hålla sig däromkring de kommande åren.

Snittprognosen för vinst per aktie ligger för innevarande år på 6,14 kronor. För de båda kommande åren är prognoserna 6,41 kronor respektive 6,43 kronor.

Prognoserna för 2019 och 2020 innebär p/e-tal på 11,6 respektive 11,5. Direktavkastningen i Nobia-aktien väntas de närmaste åren uppgå till 4,9 procent respektive 5,3 procent. På lågt ställda förväntningar för de kommande åren är värderingen i Nobia relativt låg och direktavkastningen hög.

De två uppenbara orosmolnen kring bolaget är utvecklingen i Storbritannien och Sverige de kommande åren. Kök är bland det sista som kommer på plats i byggprojekt så Nobia har fortfarande en hel del att göra. Orderläget för de kommande nio månaderna ser stabilt ut enligt vd:n.

Det är dock ett faktum att det i Sverige startas betydligt färre bostadsprojekt för tillfället så på något års sikt kommer efterfrågan att dämpas. Morten Falkenberg säger sig dock räkna med att Danmark och Finland kan ta över rollen som draglok i Norden de kommande åren.

I Storbritannien är framtiden extremt svårspådd. Hela Brexitprocessen är väldigt oklar och osäkerheten håller tillbaka efterfrågan.

På pluskontot i Nobia hamnar dock förutom låg värdering och hög direktavkastning även utlovade förvärv. Arbetet med att plocka fram ytterligare synergier ur den befintliga verksamheten bör också bidra positivt till vinsttillväxten men det får sannolikt ses lite mer långsiktigt.

Vi vacklar som vanligt när det gäller Nobia. Vi är tveksamma till om ett eller två förvärv (om de någonsin kommer) verkligen räcker för att ge aktien varaktig luft under vingarna givet de stora osäkerheter som för närvarande finns kring både den brittiska och den svenska marknaden.

Rekommendationen stannar vid Neutral.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Nobia | Neutral | 74,10 | - |