Munters fick en flygande start på sin andra börskarriär. Aktien noterades för ganska precis ett år sedan och efter bara en månad var kursen upp nära 50 procent från introduktionsnivån. Sedan dess har det dock burit utför. Från toppnivån kring 80 kronor har aktien tappat 40 procent och idag handlas Munters en bit under introduktionskursen.

I och med kursrusningen direkt efter introduktionen stack värderingen iväg och bolaget har inte kunnat leverera resultat som matchat de höga förväntningarna. Tvärt om har både tillväxt och marginaler snabbt bromsat in jämfört med de nivåer som bolaget visade upp inför noteringen.

Den negativa trenden blev tydligt i och med rapporten för tredje kvartalet i fjol. Tillväxttalen för både order och omsättning landade då på minus samtidigt som lönsamheten försvagades. Munters följde upp den svaga rapporten för tredje kvartalet med att bara en månad senare vinstvarna inför fjärde kvartalet.

Det är inte minst det stora framtidshoppet i Munters, Data Centers, som haft problem. Området är fortfarande relativt litet sett till omsättning och resultatbidrag, men det har fram till nyligen haft en mycket stark tillväxt. Munters själva har också talat sig varma om de ljusa utsikterna för området. Prognosen är en tillväxt på 27 procent om året fram till 2020.

Munters har en teknik som sparar mycket energi när datorhallar ska kylas ned. Data Centers verksamhet är dock ryckig eftersom den som sagt fortfarande är relativt liten. Få och stora order ger stora kast mellan kvartalen. Den häftiga inbromsning som skedde under andra halvåret i fjol tog dock även Munters själva på sängen.

I samband med vinstvarningen inför bokslutet meddelades en rad åtgärder för att få ordning på den snabbt vikande lönsamheten inom Data Centers. Förbättringar väntas börja synas från och med andra kvartalet i år.

De stora vinstmotorerna i Munters är dock fortfarande områdena Air Treatment och AgHort (Agriculture och Horticulture). De svarade i fjol för 66 respektive 30 procent av rörelseresulatet i Munters.

Air Treatment avslutade fjolåret svagt och resultattappet fortsatte även i det första kvartalet i år. Det justerade rörelseresultatet försämrades 17 procent. Svag efterfrågan från kunder inom Supermarket-segmentet låg bakom den negativa utvecklingen. Orderingången ökade organiskt med 5 procent jämfört med för ett år sedan.

AgHort var en ljusglimt i det första kvartalet med 13 procents organisk ordertillväxt och 11 procent högre omsättning. Det var främst i Asien som efterfrågan var stark, bland annat från svinuppfödare. Lönsamheten förbättrades i kvartalet och det justerade rörelseresultatet ökade med 54 procent.

Data Centers rapporterade ett 80 procent lägre rörelseresultat än för ett år sedan. Detta trots att omsättningen steg med 22 procent. Munters skriver i rapporten att huvudförklaringen till den kraftigt försämrade lönsamheten är ökade arbetskostnader inom projekt i Europa. Orderingången var bara hälften så stor som för ett år sedan.

Munters fjärde affärsområde är Mist Elimination som bland annat tillverkar produkter som renar rökgaser från kolkraftverk och fartyg. Det är en relativt liten verksamhet i koncernen. Utvecklingen i första kvartalet var svagt negativ jämfört med i fjol.

Sammantaget rapporterade Munters ett justerat rörelseresultat för det första kvartalet som var 22 procent lägre än motsvarande period i fjol. Marginalen föll till 7,2 procent från 9,7 för ett år sedan. Orderingången var upp ett par procent organiskt och omsättningen steg underliggande med 7 procent.

Föga överraskande har vinstprognoserna för Munters justerats ned en hel del sedan i höstas. Det första kvartalet avvek inte jättemycket från förväntningarna och estimaten har åtminstone för tillfället stabiliserats.

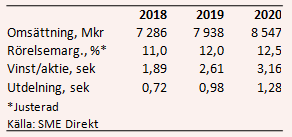

Enligt SME Direkt väntas vinsten per aktie innevarande år landa på 1,89 kronor. Omsättningen väntas öka 10 procent och den underliggande rörelsemarginalen stärkas med en knapp procentenhet.

För 2019 och 2020 väntas årliga omsättningsökningar på 8-9 procent. Den justerade rörelsemarginalen väntas ticka uppåt från 11 procent i år till 12,5 procent år 2020. Snittprognoserna för vinst per aktie ligger på 2,61 kronor respektive 3,16 kronor.

De estimaten innebär p/e-tal på 18,4 respektive 15,2 för 2019 och 2020. Direktavkastningen i aktien väntas uppgå till 1,5 procent respektive 2,0 procent de närmaste åren.

Munters-aktien har fortfarande svårt att hitta lyftkraft. Rapporten för det första kvartalet var överlag marginellt bättre än väntat men kursen står trots det något lägre idag än före rapporten. Kursen är bara några kronor över bottenrekordet från april.

Bolaget behöver helt enkelt visa upp en klart bättre form än hittills för att försvara den nuvarande aktiekursen. På rullande tolv månader är p/e-talet 30. Givet de senaste svaga kvartalen avvaktar aktiemarknaden bevis på att formkurvan stiger igen.

I grunden har Munters starka positioner på marknader med intressanta tillväxtutsikter. Bolagets korta börshistorik (i sin nuvarande form) och den snabba resultatförsämringen som skedde i fjol ökar dock osäkerheten. Vi har svårt att se att aktien ska dra iväg uppåt innan man kan visa att man är tillbaka på banan igen.

Vi kostar på oss att avvakta ytterligare något kvartal och rekommendationen stannar vid Neutral.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Munters Group | Neutral | 49,10 | - |