När jag skrev senast om Eastnine seglade investmentbolaget under en annan flagg. Sedan 2016 pågår en strategisk omställning av investeringsverksamheten. Då, vid den senaste analysen (13 februari 2017) var omstöpningen i full gång men bolaget hette fortfarande East Capital Explorer.

Sen dess har aktiepriset stigit med 35 procent och substansrabatten krympt från 30 procent till knappt 13 procent, baserat på värderingarna i senaste kvartalsrapporten den 31 mars.

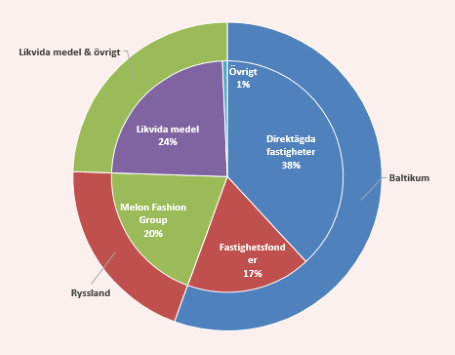

Idag är Eastnine främst en investerare i baltiska fastigheter. Målet är att till år 2020 fullt ut vara ett fastighetsbolag. Rysslandsexponeringen har sjunkit till 26 procent. Kvar på ryska sidan gränsen är modehuset Melon Fashion Group, en investering värd 47,5 miljoner euro (48,6 miljoner euro vid årsskiftet).

Totalt sett uppgick substansvärdet vid senaste kvartalets utgång till 238,1 miljoner euro. Transaktionsintensiteten är fortfarande hög. Avyttringar värda 38,7 miljoner euro har genomförts hittills i år.

Eastnine har sålt andelar i East Capital-fonder för knappt 25 miljoner euro, samt avyttrat resterande del i Makedoniens största bank, Komercijalna Banka Skopje. Pengarna har investerats bland annat i de kommersiella fastigheterna Alojas Biroji och närliggande Alojas Kvartals i Riga.

Kassan i moderbolaget är välfylld. Andelen likvida medel uppgår till 22 procent av substansen, eller 53 miljoner euro. Förutom en kupong på 2,1 kronor per aktie och år genomförs aktieåterköp. I första kvartalet till ett värde av nästan 50 Mkr, inköp som sedan makulerats.

På årsstämman togs beslutet att återköpa ytterligare egna aktier till ett värde av 30 Mkr fram till den 30 juni 2018.

Målbilden: förutsägbara kassaflöden från förstklassiga kontorslokaler fyller investeringsteamets tankeverksamhet. När banden nu brutits med fondbolaget East Capital har förvaltningskostnaderna sjunkit avsevärt.

När omställningen till fastighetsbolag är fullt ut genomförd är målsättningen att få mellan 13–15 procents avkastning på eget kapital, givet en belåningsgrad på mindre än 65 procent.

De två senaste fastighetsköpen gjordes dock helt med egna kassan. Direktavkastningen i projektet har beräknats till 7 procent. Proforma har fastighetsbeståndet en belåningsgrad på 44 procent och Eastnine lånar pengar till 2,3 procent, enligt kvartalsrapporten. Direktavkastningen i beståndet är 6,2 procent.

Eastnine bedömer efterfrågan på kontorslokaler i A-läge som stark i de baltiska huvudstäderna. Vakansnivåerna är rekordlåga och direktavkastningen på bra fastigheter har sjunkit till 6,25–6,50 procent som ett resultat av detta. Samtidigt byggs det mycket nytt och flertalet projekt bedöms stå klara i närtid, vilket kan tippa balansen mellan utbud och efterfrågan i en oönskad riktning.

Bankerna i Baltikum har blivit striktare med utlåningen. Det menar Eastnine gynnar aktörer med stark balansräkning, så som dem själva. Men om efterfrågan krymper innebär det kanske sämre möjligheter att värdera upp det befintliga beståndet.

I jämförelse med svenska fastighetsbolag är avkastningen något högre i Baltikum. Och belåningsgraden hos Eastnine lägre (44 procent proforma jämfört med cirka 55 procent i Sverige). Målsättningen i det nya Eastnine är att kunna dela ut 50 procent av överskottet från fastighetsförvaltningen när omställningen är klar.

Bland fastighetsbolagen på Stockholmsbörsen är skillnaden på värderingen kontra substansvärdet ganska stor. Bolagen som renoverar och bygger nytt värderas inte sällan till ett högre värde än underliggande substansen, vilket är logiskt eftersom nya värden växer fram.

Tröttare bolag handlas istället oftare med en större rabatt. Till exempel Klövern kostar 75 procent av sitt substansvärde på prognosen för 2018, enligt Factset.

Eastnine har givet kassan i moderbolaget och målbilden vad gäller belåning i fastigheterna möjlighet att förvärva fler A-lägen i Baltikum och det är precis vad som bör förväntas. Än så länge äger Eastnine direkt bara fem fastigheter.

På en hårt konkurrensutsatt Stockholmsmarknad avkastar centrala kontorsfastigheter kring 4 procent. Investerare behöver därför ställa sig frågan om det är värt den extra risken att investera på andra sidan Östersjön för dryga 2 procentenheter högre direktavkastning.

Samtidigt som risken är högre växer också det baltiska ekonomerna snabbare än våran. BNP väntas öka med 3–4 procent i regionen under 2018, givet 2–3 procent inflation.

Eastnine har en erfaren ledning och förvärvshunger. Om den ekonomiska medvinden i Baltikum består kan den positiva utvecklingen i aktien fortsätta ytterligare. Behåll aktien som en mindre del i en i övrigt välbalanserad aktieportfölj.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Eastnine | Neutral | 94,50 | - |