Dometic fortsätter sin svit av kvartal med stark underliggande tillväxt. Det första kvartalet i år ökade omsättningen med 10 procent organiskt. I jämförelsekvartalet för ett år sedan var ökningen 11 procent. Ett större förvärv genomfördes också i fjärde kvartalet i fjol som tryckte upp tillväxten ytterligare och dessutom bidrog till en bättre lönsamhet.

Sammantaget rapporterade Dometic ett 53 procent högre rörelseresultat i första kvartalet än för ett år sedan. Utfallet var klart bättre än väntat.

Dometic tillverkar utrustning för husbilar, husvagnar, båtar och bilar. Produktlistan är lång och rör områdena klimat, hygien, mat, energi och säkerhet. Husbilar är den största kundkategorin och står för cirka 55 procent av omsättningen. Båtar stod för 24 procent av omsättningen i det första kvartaletoch kommersiella fordon och personbilar stod för 11 procent.

Produkterna säljs i ett hundratal länder runt om i världen. USA är dock den största marknaden och region Americas står för drygt halva omsättningen i Dometic. Region Emea (Europa, Mellanöstern och Afrika) står för knappt 40 procent och region Apac (Asia/Pacific) för 10 procent.

Husbilsmarknaden i USA är stor och i region Americas har husbilar fram till slutet av förra året svarat för nästan all försäljning. För att stärka positionen inom marinområdet förvärvades i december bolaget Sea Star för motsvarande cirka 7,7 miljarder kronor.

Sea Star bidrog med 21 procents tillväxt i det första kvartalet. Bolaget bidrar även positivt till lönsamheten i Dometic-koncernen. Rörelsemarginalen förbättrades i det första kvartalet till 14,4 procent från 12,1 procent för ett år sedan. Av förbättringen stod Sea Star för 0,4 procentenheter.

Återstående knappa två procentenheters marginalförbättring är resultatet av löpande arbete med att se över kostnader i koncernen. Prissättningen har även setts över i såväl Nordamerika som i Europa.

Dometic har som målsättning att nå 15 procents rörelsemarginal och bolagets nya vd Juan Vargues skriver i den senaste rapporten att Dometic siktar på att nå det i år. Det är den kombinerade effekten av genomförda effektiviseringar och förvärvet av Sea Star som väntas lyfta marginalen från fjolårets 13,6 procent.

Den underliggande efterfrågan väntas förbli god. Prognosen för organisk tillväxt i år är att den landar i linje med det finansiella målet om 5 procent.

Av Dometics omsättning genereras cirka 60 procent av OEM-marknaden, det vill säga försäljning direkt till tillverkare av husbilar, båtar eller lastbilar. Resterande knappa 40 procent av omsättningen är eftermarknadsförsäljning: exempelvis ersättningsprodukter, reservdelar, förbrukningsmaterial eller fristående produkter. Eftermarknadsförsäljning är konjunkturstabil och har bra lönsamhet så det är ett av Dometics mål att växa den försäljningen.

De senaste åren har dock konjunkturen inte varit något problem för Dometic, tvärt om. OEM-försäljningen styrs till stor del av produktionsvolymerna och särskilt marknaden för husbilar i USA har varit väldigt stark. Den har sedan 2009 snittat en ökning på 15 procent om året. Även Europamarknaden för husbilar har vaknat de senaste åren.

Den europeiska lastbilsmarknaden har också utvecklats starkt de senaste åren. Båtbranschen har däremot en bit kvar till historiska toppnivåer. Med förvärvet av Sea Star har marinsegmentet tagit ett stort kliv framåt inom Dometic.

Dometics rapport för första kvartalet överträffade förväntningarna på de flesta punkter. Inte minst lönsamheten var en positiv överraskning. Rörelsemarginalen i kvartalet landade mer än en procentenhet över snittprognosen i SME Direkts sammanställning.

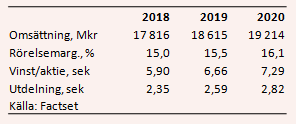

Vinstprognoserna har successitvt höjts i Dometic det senaste halvåret. För närvarande väntar sig analytikerna enligt databasen Factset i snitt en vinst per aktie på 5,90 kronor i år, 17 procent mer än i fjol.

För de kommande två åren väntas Dometic kunna öka omsättningen med 3-4 procent om året. Rörelsemarginalen väntas nå 15 procentsmålet i år och sedan öka ytterligare. Snittprognoserna för vinst per aktie för 2019 och 2020 ligger enligt Factset på 6,66 kronor respektive 7,29 kronor.

Prognoserna innebär p/e-tal på 13,7 respektive 12,6 för 2019 och 2020. Direktavkastningen de närmaste åren väntas uppgå till 2,6 procent respektive 2,8 procent.

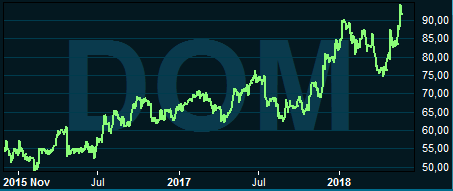

Dometic-aktien har haft en bra utveckling sedan bolaget kom till börsen i slutet av 2015. Jämfört med introduktionskursen på 48 kronor har kursen nästan dubblats. Utvecklingen i år har varit lite svajig men efter en dipp under mars månad har kursen återhämtats starkt.

Det stora frågetecknet i Dometic är hur framtiden för den amerikanska husbilsmarknaden ser ut. Den har som sagt varit mycket stark ända sedan finanskrisen och frågan är om den börjar sjunga på sista versen. Än så länge syns dock inget större trendbrott vare sig i USA eller Europa. Samtidigt har som sagt beroendet av husbilsmarknaden minskats något i och med köpet av Sea Star.

På förvärvsfronten lär det bli lugnare ett tag framöver då Dometic jobbar ned skuldsättningen. Integrationen av Sea Star väntas kunna frambringa synergieffekter som ytterligare stärker lönsamheten de närmaste åren.

Förväntningarna är inte direkt lågt ställda på Dometic de närmaste åren. De senaste årens starka operativa trend står sig dock fortfarande i Dometic och vi tror sammantaget att aktien har mer att ge. Rekommendationen blir Köp.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Dometic Group | Köp | 91,40 | - |