Electrolux tillhör Stockholmsbörsens förlorare bland storbolagen den senaste månaden. Resultatet i första kvartalet nådde inte alls upp till förväntningarna och bolaget hade dessutom bistra besked kring råvarukostnader och valutaeffekter. Sedan rapporten har aktien backat 13 procent.

Kvartalet tyngdes av omstruktureringskostnader på nära 600 Mkr. Det är tillverkningen av frysar i Nordamerika som ska samlas i en fabrik istället för två.

Den konsolideringen är en del av det större investeringsprogram som Electrolux meddelade i början av 2018. Totalt ska bolaget investera cirka 4,3 miljarder kronor i sin nordamerikanska produktionsstruktur. Investeringarna fokuserar på att öka tillverkningskapaciteten av nya köksprodukter. Dessa ska bidra till lönsam tillväxt i regionen för Electrolux.

Lönsam tillväxt är överhuvudtaget ett ledord för Electrolux framöver. Bolaget har de senaste åren jobbat med att få upp marginalerna och i fjol överträffade man för första gången sedan 2010 sin målnivå 6 procent för rörelsemarginalen.

Tillväxten har dock blivit lite lidande då fokus legat på marginalerna. Numera är det därför lönsam tillväxt som gäller och då är den nordamerikanska marknaden en viktig faktor. Nordamerika svarar för 35 procent av omsättningen i Electrolux och Västeuropa för 30 procent. Sydamerika är också en stor marknad för bolaget med cirka 15 procent av omsättningen.

Vitvarumarknaden i Nordamerika har varit stark i flera år nu och det är en återkommande farhåga kring Electrolux att den ska vända nedåt. Marknaden i stort höll dock ångan väl uppe under första kvartalet.

Electrolux har dock ett stort problem i Nordamerika i att kedjan Sears är en viktig kund. Sears har enorma problem och är enligt många bedömare på väg mot konkurs. Kedjans vikande försäljning påverkar Electrolux och området Vitvaror Nordamerika rapporterade en organisk försäljningsminskning på 5 procent i första kvartalet.

Det egna varumärket Frigidair hade dock en bra utveckling i Nordamerika och det är också Frigidairs köksprodukter bolaget nu satsar på i regionen.

I Europa har inte vitvarumarknaden varit alls lika stark som i Nordamerika de senaste åren. Det är mest i Östeuropa som marknaden växer. Den trenden stod sig även i första kvartalet i år. För Electrolux går dock försäljningen bra. Organiskt ökade bolaget omsättningen med knappt 8 procent i kvartalet.

Valutaeffekter och ökade råvarukostnader tynger lönsamheten för Vitvaror Emea (Europa, Mellanöstern och Afrika) men högre volymer, mixförbättringar och ökad kostnadseffektivitet vägde upp. Rörelsemarginalen i första kvartalet steg till 6,2 procent från 5,6 procent året innan.

Vitvaror Emea var glädjeämnet i Electrolux första kvartal. Omsättning, resultat och marginal förbättrades för området. I Vitvaror Nordamerika och Vitvaror Sydamerika var utvecklingen den motsatta.

Även för det mest lönsamma av Electrolux affärsområden, Professionella Produkter, försämrades marginalen. Högre råvarukostnader, negativa valutaeffekter och utspädning från ett större förvärv bidrog till lönsamhetstappet. Rörelsemarginalen inom Professionella Produkter var dock fortfarande dubbelt så hög som de näst mest lönsamma områdena inom Electrolux.

För helåret 2018 räknar Electrolux med att volymerna på vitvarumarknaden i Europa ökar med 1-2 procent och med 2-3 procent i Nordamerika. Ökningen i Latinamerika spås bli 3-5 procent. Det är en upprepning av bolagets tidigare prognoser.

Bolaget justerade däremot i rapporten för första kvartalet upp sina prognoser för hur stor negativ påverkan som väntas från valutor och råvarupriser. Valutaeffekterna väntas nu bli -400 Mkr på rörelseresultatet (tidigare -55 Mkr). Råvarukostnaderna väntas öka med 1,6-1,8 miljarder kronor jämfört med i fjol (en höjning med 400 Mkr från tidigare prognos).

Sammantaget var Electrolux rörelseresultat i det första kvartalet 13 procent lägre än väntat. Rörelsemarginalen i kvartalet landade på 2,7 procent mot väntade 3,1 procent. Kombinerat med prognoserna om större negativa valuta- och råvarueffekter än väntat har det fått analytikerna att justera ned sina estimat, framför allt för innevarande år. Aktien har dock fallit ännu kraftigare och värderingen är nere på fleraårslägsta.

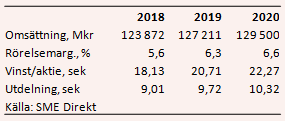

Snittprognoserna för vinst per aktie 2019 och 2020 ligger i SME Direkts sammanställning på 20,71 kronor respektive 22,27 kronor. Med dagens kurs ger det p/e-tal för samma år på 11,1 respektive 10,3. Justerat för en finansiell nettoskuld på en knapp miljard landar värderingen (ev/ebit) på 8,8 på nästa års prognos.

Direktavkastningen i Electrolux-aktien väntas de närmaste åren uppgå till 3,9 procent respektive 4,2 procent.

Sist vi skrev om Electrolux konstaterade vi att 2018 skulle komma att bli ett mellanår för bolaget. Den bilden har förstärkts efter rapporten för det första kvartalet. Inkluderat omstruktureringsposter väntas vinsten falla drygt 9 procent i år.

Vi är dock nästan halvvägs igenom 2018 och fokus på aktiemarknaden skiftar allt mer mot 2019. Från och med nästa år väntas saker och ting se lite bättre ut för Electrolux igen. Någon blixtrande fart på tillväxten väntas inte men lite bättre underliggande lönsamhet och frånvaron av omstruktureringsposter ger vinsten en skjuts.

Electrolux har många rörliga delar och analytikerna har historiskt haft svårt att pricka rätt i sina estimat, framför allt på kvartalsbasis. Det är ett riskmoment. Att förväntningarna idag är relativt lågt ställda dämpar dock risken.

Till p/e 11 på nästa års estimat känns förhållandet mellan risk och möjlig avkastning attraktiv och vi tycker aktien är värd ett köp.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Electrolux B | Köp | 228,90 | - |