Leovegas rapporterade i förra veckan en omsättning som ökade 76 procent till 77,4 MEUR (43,9) för årets första kvartal. Den organiska tillväxten exkluderat nedstängda marknader (Australien, Tjeckien, Slovakien) var 61 procent men stannade på 40 procent beaktat nedstängningarna.

Det är bra siffror och det var snarare marginalen som reste några frågetecken. Rörelsemarginalen före av- och nedskrivningar (ebitda), justerad för engångsposter, föll nämligen till 11,6 procent (14). Då justerar man förvisso inte för den påkostade personalfesten som kostade 1,4 MEUR. Vi förutsätter att den festen var av engångskaraktär för att samla koncernen efter förvärven och justerat för den så var marginalen snarare 13,4 procent (14).

Det är inte särskilt mycket lägre än jämförelsekvartalet året innan men då var också tillväxtdrivaren, marknadsföringskostnaderna som andel av omsättningen, 3 procentenheter lägre på 39 procent (42,9). Ökade spelskatter och övriga rörelsekostnader tynger nämligen.

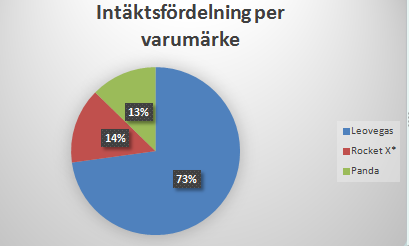

Det var också en ovanligt detaljerad rapport där bolaget bland annat för första gången redovisar sportboken samt live-casinots andel av intäkterna. Vidare så redovisades siffrorna för förvärven Royal Panda och Rocket X (konsoliderat från 1 mars). Där ser vi också att ebitda-marginalen i Royal Panda var en rejäl besvikelse på 7,8 procent. I gengäld så kom omsättningen i Royal Panda in på 10,9 MEUR i kvartalet, över vår prognos, och ledningen förklarar också den låga marginalen med stora satsningar på marknadsföring.

I Rocket X kan vi också konstatera att omsättningen på 12,4 MEUR för kvartalet och 4 MEUR för mars månad överträffade våra förväntningar. Detta förvisso med en något lägre ebitda-marginal jämfört med föregående kvartal (32,4 procent) men ändå fullt godkända 22,4 procent för mars månad, eller 29 procent för kvartalet. Tillväxten uppges också vara god.

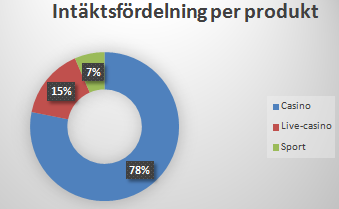

Vad gäller intäktsfördelningen på produk nivå kan vi direkt konstatera att sportboken var som väntat en liten andel på 6,5 procent och man bör därför inte överdriva vikten av fotbolls-VM i sommar. Ledningen flaggar dock för att marknadsföringskostnaderna kommer gå upp då fotbolls-VM generellt sett är ett bra tillfälle för kundanskaffning. Det kan också behövas då den organiska tillväxten exkluderat stängda marknader sjönk från 61 procent för Q1 till 40 procent under april månad.

Live-casino, som utgjorde 15 procent, är fortsatt det snabbast växande området. Inte heller det någon överraskning. Noterbart är dock att spelmarginalen inom live-casino föll för tredje kvartalet i rad till 2,77 procent. Huruvida det beror på slumpmomentet eller att spelarna väljer live-casinospel med högre återbetalningsprocent framgår inte men spelautomaterna (slots) har en högre marginal om 3,7 procent som också är klart mindre volatil än den inom live-casino.

I rapporten framgick också att bolaget tilldelats böter på 0,6 miljoner pund från brittiska spelmyndigheten där merparten av fallen rör otillbörlig affiliatemarknadsföring som skett under 2016. Sedan dess har flera affiliates stängts ned och enligt bolaget är frågan utagerad.

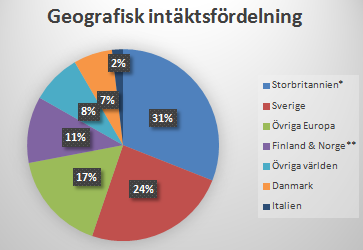

I veckan som gick röstade också oppositionen i det norska parlamentet igenom ett förslag om DNS-blockering av utländska spelsidor för att skydda spelmonopolet i landet. Man uppmanade också regeringen att utreda om norska oljefonden bör äga spelbolag. Skulle de välja att sälja sin ägarandel på 3,3 procent kan det utgöra ett bra köpläge om kursen pressas. DNS-blockeringen, som blockerar domäner efter namn och inte ip-adresser, återstår att se vad den leder till. Norge har sedan tidigare blockerat betalningar i omgångar. I mars utgjorde Norge endast 4,6 procent av intäkterna inom Leovegas.

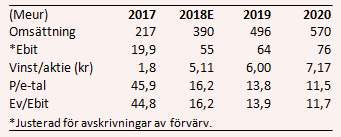

Slutligen så har Leovegas antagit nya finansiella mål för år 2020. Dessa innefattar precis som tidigare en ebitda-marginal överstigande 15 procent givet att 100 procent av intäkterna kommer från reglerade marknader och en oförändrad utdelningspolicy där minst 50 procent av nettovinsten ska delas ut. Däremot så höjdes omsättningsmålet till 600 MEUR utan bidrag från nya förvärv.

Vi anser också att bolaget har goda möjligheter att nå i närheten av det målet om än att vi gör bedömningen att bolaget inte når ända fram. Om målet infrias så blir vinsten per aktie kring 8 kr och p/e-talet drygt 10 år för år 2020, vilket är klart attraktivt sett till tillväxten.

Sammantaget gör vi inga större estimatförändringar på koncernnivå efter rapporten, där Rocket X kan sägas väga upp för Pandas klena marginal. Till 2019 finns det också stora möjligheter att lyfta marginalen genom skalfördelar, lägre marknadsföringsinsatser och bidraget från Rocket X. De vinsterna motverkas dock av högre spelskatter, framförallt från den svenska marknaden. Vi gör också bedömningen att också Royal Panda har mer att ge på marginalfronten på sikt.

Med en nettoskuld på cirka 940 Mkr inkluderat tilläggsköpeskillingar blir ev/ebit knappt 14 på vår prognos för 2019. Då växer vinsten 16 procent på en omsättning som ökar 27 procent och de reglerade intäkterna är närmare två tredjedelar. Sedan kvarstår Nederländerna på regleringsfronten och utvecklingen i Norge blir förstås spännande att följa ur ett branschperspektiv.

Även om kommande regleringar kan belasta marginalen så är tillväxten så pass hög att skatteeffekterna är hanterbara samtidigt som marknadsföringsinsatserna förstås prioriteras dit lönsamheten är högst.

Vi upprepar köprådet.