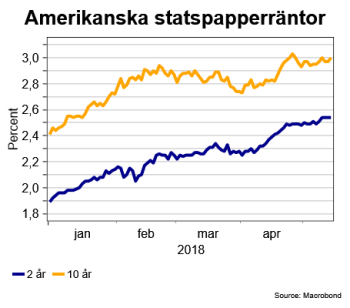

I inledningen av februari fick börserna, över i stor sett hela världen, skrämselhicka när de amerikanska räntorna började röra sig uppåt efter överraskande höga amerikanska löneökningar i januari.

Fokuset låg kanske i första hand på risken att den amerikanska centralbanken skulle tvingas höja räntan i snabbare takt än marknadsaktörerna tidigare hade trott. Samtidigt steg den amerikanska tioårsräntan och började närma sig den, i alla fall symboliskt, viktiga 3-procentsnivån.

Sedan dess har börserna piggnat till och den amerikanska tioårsräntan legat och pendlat mellan 2,75 och 2,95 procent med en tillfällig uppgång till 3 procent mot slutet av april. I inledningen av maj har vi dessutom fått se både överraskande låga löneökningar och låga inflationssiffror från USA vilket bidragit till att ge riskaptiten och därmed börserna en skjuts uppåt.

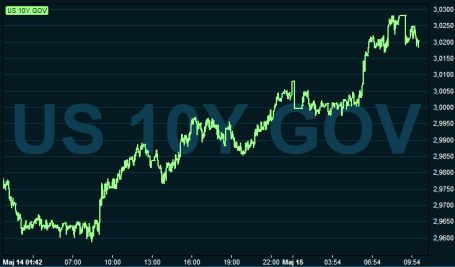

I inledningen av den här veckan har dock ränteuppgången tagit förnyad fart och på tisdagsmorgonen passerade den amerikanska tioårsräntan åter 3-procentsnivån. I skrivande stund handlas den kring 3,02 procent.

SEB:s räntestrateg, Lina Fransson, pekar ut två faktorer som kan ha bidragit till uppgången.

Den första är att det kommit indikationer från ECB-håll att en första räntehöjning inte dröjer särskilt länge efter att programmet för obligationsköp avslutas. Något som väntas ske i höst. Det skulle kunna innebära en ECB-höjning redan tidigt 2019. Det här har i sin tur fått de tyska räntorna att stiga och på det sättet även gett amerikanska räntor en extra skjuts. Dessutom rör sig även brittiska långräntor uppåt så det är mer av en generell räntehistoria.

Den andra faktorn, som är mer åt det positiva hållet, är att stigande riskaptit efter positiva uttalanden kring handelsförhandlingarna mellan USA och Kina samt lite minskade geopolitiska spänningar, främst kring Nordkorea, bidragit till att placerare söker sig bort från räntemarknaden till förmån för aktier.

Vi på Placera noterar dock att de amerikanska börsterminerna initialt reagerade negativt på ränteuppgången och, i skrivande stund, fortfarande indikerar en röd börsöppning i USA. Det har däremot tidigare visat sig vara svårt för den amerikanska tioårsräntan att hålla sig kvar runt 3-procentsnivån under någon längre tid. En möjlig nedåtrekyl för räntan redan i närtid ligger därmed i korten.

Skulle ränteuppgången däremot hålla i sig och till och med fortsätta uppåt kan det kanske vara dags att bli lite mer nervös. Med stora emissioner av amerikanska obligationer framför oss, till följd av de stigande budgetunderskotten, samtidigt som Federal Reserve börjat banta sin gigantiska portfölj av obligationer, kan det givetvis uppstå ett större tryck uppåt på räntorna som sannolikt skulle bli negativt för börshumöret.

Mot en sådan ränteuppgång talar i första hand det fortsatt låga inflationstrycket i amerikansk ekonomi som väntas hålla den amerikanska centralbanken på mattan, även om ytterligare minst två räntehöjningar i år är inprisade på räntemarknaden.

Därmed lär det även fortsättningsvis vara amerikansk inflations- och lönestatistik som är den viktigaste makrofaktorn för börshumöret. I stort sett alla indikationer på stigande inflationstryck i amerikansk ekonomi riskerar att göra placerarna nervösa.