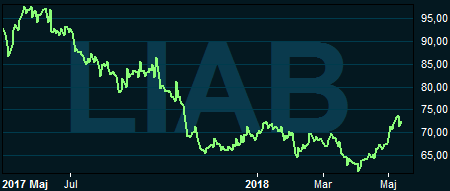

Det senaste året har inte varit någon höjdare för Lindabs aktieägare. Kursen är ned cirka 25 procent sedan maj i fjol. Det mesta byggrelaterat har fallit under det senaste året men Lindabs aktie har pressats extra av trög försäljning och svag lönsamhet. Bolaget har bland annat haft svårt att kompensera sig för stigande stålpriser.

Aktien var i början av april nere i 60 kronor men har sedan dess studsat tillbaka till dagens dryga 70 kronor. Rapporten för det första kvartalet var i underkant av förväntningarna men den bjöd åtminstone på klart bättre siffror än för ett år sedan. Den underliggande tillväxten i kvartalet uppgick till 13 procent och det justerade rörelseresultatet förbättrades med 32 procent.

Lindab säljer produkter och system för ventilation, inomhusklimat, diverse byggprodukter i stål samt monteringsfärdiga stålbyggnadssystem. Verksamheten delas in i två affärsområden: Products and Solutions samt Building Systems. Det sistnämnda området säljer stålbyggnadssystemen och har varit en återkommande källa till problem de senaste åren.

Building Systems verksamhet är projektbaserad och har från tid till annan bidragit med bra resultat. De senaste åren har dock mest inneburit stora förluster. Divisionens stora exponering mot Ryssland och Östeuropa har inte varit gynnsam.

Fjolåret slutade med en förlust på 48 Mkr för Building Systems. Att det första kvartalet landade på nollresultat får därmed ses som ett fall framåt. För ett år sedan var rörelseresultatet -26 Mkr. Ökad aktivitet i Ryssland bidrog till en organisk tillväxt på hela 56 procent i kvartalet.

Building Systems står för bara drygt 10 procent av omsättningen i Lindab. Området Products and Solutions står för 90 procent av omsättningen och genererade som jämförelse i fjol ett rörelseresultat på 590 Mkr.

Det första kvartalet i år bjöd på oförändrat resultat jämfört med året innan. Organiskt ökade omsättningen med 8 procent, drivet framför allt av en stark marknad i Sverige. En sämre mix i försäljningen påverkade dock lönsamheten negativt.

Det är särskilt ventilationsprodukterna inom Products and Solutions som Lindab satsar på. Konkurrensen på de mer standardiserade produkterna är hård och Lindab hade under fjolåret svårt att få kompensation för stigande stålpriser. Arbetet med att ta sig högre upp i värdekedjan har därför intensifierats.

Målsättningen är att ta tillvara den tekniska kompetens som finns i organisationen och utveckla system och lösningar som gör det möjligt att komma in tidigt i kundernas beslutsprocess. Genom att tillföra mer värde och sälja mer avancerade lösningar kan lönsamheten förbättras. Fortsatt teknisk utveckling och kompletterande förvärv kommer att krävas för att nå den position Lindab önskar och alla resurser satsas därför på ventilationsområdet.

Inom Products and Solutions finns ett antal byggnadsrelaterade områden som inte har några direkta synergier med ventilationsprodukterna. Alla dessa står på säljlistan liksom även hela affärsområdet Building Systems.

I fjärde kvartalet i fjol sjösattes ett stort åtgärdsprogram som syftade till att förbättra lönsamheten inom Building Systems. I rapporten för det första kvartalet skriver dock tillförordnade vd:n Fredrik von Oerleich att Lindab nu överväger en avyttring av området.

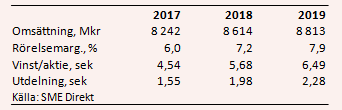

De analytiker som bevakar Lindab räknar enligt SME Direkts sammanställning med att bolaget i år ökar omsättningen med 4,5 procent och förbättrar rörelsemarginalen med en dryg procentenhet. Det växlar ut i en vinsttillväxt på 25 procent. Snittprognosen för vinst per aktie ligger på 5,68 kronor. Till nästa år väntas en ökning av vinst per aktie på 14 procent till 6,49 kronor.

De nuvarande prognoserna innebär p/e-tal på 12,7 respektive 11,1 för de närmaste åren. Direktavkastningen i aktien väntas uppgå till 2,7 procent respektive 3,2 procent.

Klarar Lindab av att leverera i linje med förväntningarna ser värderingen attraktiv ut. Närhistoriken är dock svajig och med den renodling som väntar i bolaget lär estimaten behöva justeras en del framöver. Att satsa fullt ut på att bli en leverantör av system och lösningar inom ventilation känns dock som rätt väg att gå för bolaget.

I närtid utgör stålpriserna ett fortsatt hot mot resultaten i Lindab. Bolaget har genomfört prishöjningar under första kvartalet och kommer att genomföra ytterligare höjningar i det innevarande kvartalet. Stålpriserna har dock fortsatt upp vilket innebär att det kan komma att krävas ytterligare prisjusteringar framöver om marginalerna ska kunna stärkas som förväntat.

Lindabs nya vd kommer på plats om cirka en månad. Bolaget behöver även hitta en ny finanschef. Den högsta ledningen kommer således att vara helt färsk vilket i värsta fall kan innebära en inkörningsperiod. Strukturarbetet har dock hög prioritet och väntas slutföras i år.

Det senaste året har som sagt varit svagt för Lindab-aktien. En försäljning av Building Systems kan dock förhoppningsvis bli en nystart för både bolag och aktie. Signaler om ett ökat tempo i renodlingsarbetet och en mer aktiv förvärvsstrategi är också positivt.

Som renodlad ventilationsaktör kan även Lindab själv tänkas bli föremål för ökat intresse från andra aktörer. Systemair försökte redan för några år sedan få till en strukturaffär.

Det är något av en chansning men vi behåller vår köprekommendation.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Lindab International | Köp | 72,10 | - |