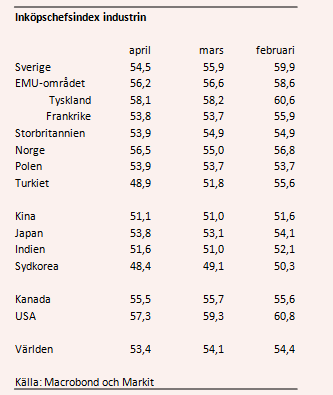

Det svenska inköpschefsindexet backade i april för andra månaden och landade på 54,5. Visserligen en bra bit över den 50-nivå som enligt tumregeln markerar gränsen mellan tillväxt och nedgång men det är en ganska rejäl uppbromsning i jämförelsen med den påtagliga konjunkturoptimism som präglade indexet i slutet av förra och början av detta år.

Väntat var dessutom att inköpschefsindexet skulle ha stigit till 57,2. Något som bland annat indikerades av förra veckans starka barometerdata från Konjunkturinstitutet.

Vi börjar nu närma oss nivåerna som rådde under större delen av perioden 2013 – 2015 och därmed lutar det också åt att tillväxttoppen för industrin är passerad för den här gången.

Det var framför allt delindexet för orderingången som bidrog till nedgången i april. Indexet för orderingången sjönk till 54,0 och det är framför allt orderingången på exportmarknaden som sviker med en nedgång från 53,8 till 51,0. Ändå är det högst förvånande att omdömet gällande orderstockarna sjönk till låga 49,3. Den lägsta nivån sedan februari 2016. Den gången studsade dock orderomdömet snabbt tillbaka och vi tror att så kan ske även denna gång, även om det inte lär återvända till de nivåer runt 60 som dominerande under 2017.

Att delindexen för såväl sysselsättning (53,6) som planerad produktion (59,7) faktiskt stiger tycker vi talar i favör för att inte dra alltför alarmistiska slutsatser utifrån det låga orderstocksindexet.

Nedgången i det svenska inköpschefsindexet för industrin följer också mönstret från flera andra håll i världen. I både USA och EMU-området har industriindexen nu backat två månader i rad men de ligger ändå kvar på högre nivåer än det svenska.

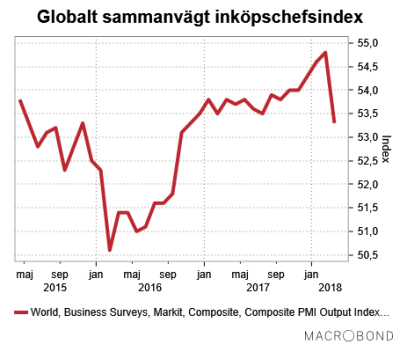

Mot den negativa trenden rör sig indexen i stora delar av Asien även om uppgångarna är blygsamma. Så det globalt sammansatta inköpschefsindexet sjunker trots detta.

Själva nivån talar dock för att den globala ekonomin fortsätter att växa i hygglig takt. Det är först när indexet kryper ner mot eller under 50-nivån som det är dags att bli riktigt orolig.

Enligt en studie av de historiska marknadsreaktionerna när det amerikanska inköpschefsindexet sjunker, som SEB publicerade på onsdagsmorgonen, så ska man kanske inte vara orolig för några större börsfall i närtid. Det normala mönstret är att börsutvecklingen fortsätter att vara övervägande positiv trots att inköpschefsindexet faller. Dessutom brukar volatiliteten på börsen sjunka tillbaka.

Den stora förklaringen till det historiska mönstret torde vara att den amerikanska centralbanken reagerat på svagare inköpschefsindex/konjunktur med att sänka räntan och att det i sin tur kompenserat för en något lägre vinstutveckling. Den här gången är dock utgångläget för Federal Reserve betydligt sämre med en ränta som redan i utgångsläget ligger i det låga spannet 1,50 – 1,75 procent.

Redan på onsdagskvällen kommer dessutom ett nytt penningpolitiskt besked från Federal Reserve och det skulle verkligen förvåna storligen om det redan nu skulle börja backa från huvudbudskapet att det med stor sannolikhet är fler räntehöjningar att vänta redan i år. Det blir högintressant både att läsa kommunikén som egentligen är det enda som förmedlas från det penningpolitiska mötet samt marknadsreaktionerna på detta.