Den senaste investerarenkäten som Bofa Merrill Lynch gjort bland världens största investerare visar att kapitalflöden till tillväxtaktier som teknikbolagen är på rekordnivå. Fler fondförvaltare än någonsin är överviktade sektorn, sentimentet för tillväxtaktier är på topp.

Samtidigt har klassiska värdesektorer som allmännyttiga bolag och telekomoperatörer har haft negativa nettouflöden i år, vilket gör att flera bolag nu är mycket lågt värderade. Flera röster höjs nu på finansmarknaden att det snart är värdeaktier som gäller.

Tillväxtinvesterare lockas till företag som förväntas växa snabbt, antingen genom ökade intäkter, stora kassaflöden och definitivt av framtida ökade vinster. Eftersom tillväxten prioriteras, återinvesterar företagen vinstmedel i sig själva genom expansion, i form av flera anställda, ökad produktion eller förvärv.

Tillväxtföretag erbjuder högre potential och är därför i sig mer riskfyllda. Det finns ingen garanti att ett företags investeringar i tillväxt kommer att leda till ökade vinster. Tillväxtbolagens kurssvängningar är oftast högre, så att de kanske passar bäst för risktoleranta investerare med en längre tidshorisont. Och förvänta dig inte utdelningar från tillväxtföretag – tänk Amazon som heller investerar vinsten i expansion än delar ut den till aktieägarna.

Här hittar vi snabbväxande teknikbolag, forskningsbolag inom läkemedels- och biotekninsektorn, nischbolag inom finanssektorn och industri. Vi hittar även flera så kallade ”distruptors”, bolag som förstör gamla affärsmodeller.

Att vara värdeinvesterare är lite som att leta efter dolda tillgångar - företag vars aktiekurser inte nödvändigtvis återspeglar deras grundläggande värde. Värdebolagens affärsmodell har lägre risk. Bolagen har ofta många stabila kunder och ett bra kassaflöde som har potential att ge en bra utdelning över tid.

Och kapitalet behöver inte återinvesteras i verksamheten i så stor skala då expansionen sker i lugn takt. Värdeinvesterare letar företag som handlas till rabatt och anses vara ett fynd relativt sin egen historiska värdering. Tanken är att marknaden över tid ska inse företagets för låga värde med prisuppgång som resultat.

Dessutom lägger värdefonder inte så stort fokus på bolagets tillväxt i samma utsträckning som en tillväxtinvesterare. Bolaget ska gärna växa men lugnt och sansat i en mogen bransch. De ser värde i aktieutdelningar. Oftast har värdebolagen mer begränsad potential i aktiekursen och kan därför vara säkrare investeringar än tillväxtaktier.

De sektorer som är överrepresenterade av värdeaktier är dagligvaror, telekomoperatörer, stora mogna läkemedelsebolag, stora energibolag, traditionella banker och försäkringsbolag. Warren Buffett är en klassisk värdeinvesterare och kanske den mest kända. Han investerar hellre i bolag som redan har stabila vinster än företag som växer snabbt utan någon vinst men med potentialen till stora framtida vinster.

Intressant att notera är att han ibland även tänker som en tillväxtinvesterare. Investmentbolaget Berskhire Hataway ger inte ut någon utdelning. De investerar kapitalet i ny verksamhet som förhoppningsvis ska generare högre avkastning iframtiden.

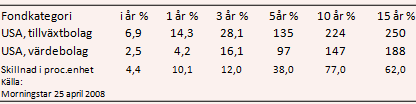

Över en mycket lång tidsperiod som 100 år, har värdebolag och värdefonder utklassat tillväxtfonder. Men de senaste åren har det varit fördel tillväxtfonder. Jag har använt Morningstars siffror för den amerikanska aktiemarknaden. Den är världens klart största och har ett stort urval av fonder i de två investeringsstrategierna.

Här ser vi tydligt att tillväxtfonder har utklassat värdefonder de senaste tio åren. Avkastningen skiljer hela 77 procentenhet. Det motsvarar en överavkastning på drygt 7 procentenheter per år. Det senaste året är gapet mellan strategierna större än någonsin - hela 10 procentenheter. Och 2018 har startat med samma trend – utklassning av tillväxtaktier.

Tar vi en tidsperiod på 15 år så minskar gapet. 2003 till 2008 var en period då värdebolag avkastade 3 procentenheter mer än tillväxtbolag per år. Precis så brukar det vara, när gapet blir för stort, aktiesentimentet är lågt och börserna går kräftgång så har värdebolagen sin glansperiod.

Men de senaste månaderna har volatiliten ökat betydligt, de snabbväxande teknikbolagen på båda sidor Stillahavet har haft allt svårare att lyfta. Värderingarna här höga och med den amerikanska 10-åringen på nivåer vi inte sett sedan januari 2014. En allt högre räntenivå talar för många stabila värdeaktier med låg belåning och en stbil efterfrågan kan bli vinnare framåt.

Flera av marknadens aktörer tror nu att det kan vara läge och att investerarsentimentet kan vända till värdebolagens fördel. De hänvisar till att värderinggapet är det största sedan dot.com-bubblan vid mellenieskiftet. Det beror mycket på att många typiska värdeaktier är väldigt lågt värderade - till och med historiskt lågt värderade. Och att de globala investerarna är mer överviktade än någonsin i tillväxtaktier som FAANG-bolagen.

Vill du ha koll på vad som händer på fondmarknaden. Prenumerera på mitt nyhetsbrev som kommer en gång i månaden och är helt gratis. Här lägger du upp din kostnadsfria prenumeration på nyhetsbrevet.

Följ Placera på Facebook , LinkedIn, på Twitter och på YouTube.