Kullagertillverkaren SKF har precis som väntat fått en flygande start på 2018. Den underliggande tillväxten i första kvartalet var goda 7,5 procent drivet av stark efterfrågan i Europa och Asien. Rörelseresultatet i kvartalet var 7 procent högre än snittprognosen i SME Direkts sammanställning.

SKF delar in sin verksamhet i två affärsområden: Industri och Fordon. Industri svarade i fjol för knappt 70 procent av omsättningen i koncernen och för cirka 80 procent av rörelseresultatet.

Industi noterade en organisk tillväxt på 8,5 procent i det första kvartalet. Rörelsemarginalen förbättrades med en procentenhet till 15 procent.

Geografiskt var efterfrågan för Industri stark i Europa och Asien. Utvecklingen i Nordamerika var oförändrad. Europa svarar för 43 procent av omsättningen inom Industri och Asien/Stillahavsregionen för 25 procent. Nordamerika står för 22 procent.

Efterfrågan var bra inom de flesta kundkategorierna. Energisektorn stack ut på nedsidan med klart lägre underliggande efterfrågan. Industrella drivsystem, jordbruk och livsmedel var starka sektorer.

Affärsområdet Fordon noterade en underliggande tillväxt på 5,5 procent i kvartalet. Också Fordon förbättrade sin rörelsemarginal med ungefär en procentenhet, till 7,7 procent.

Inom Fordon var det framför allt en stark efterfrågan från lastbilstillverkare som drev på tillväxten. Kunderna inom lätta fordon och även eftermarknadsaffären var mer blandad. Fordons geografiska fördelning av omsättningen är väldigt lik Industris. Europa är största marknad följt av Asien och Nordamerika. Tillsammans står dessa tre för 90 procent av omsättningen.

För Fordon var Asien den starkaste marknaden i kvartalet med stark tillväxt jämfört med året innan. Nordamerika var hygglig medan Europa var relativt oförändrad.

Sammantaget noterade SKF-koncernen en underliggande försäljningstillväxt på 7,6 procent i Europa och 13,2 procent i Asien/Stillahavsregionen. Nordamerika släpade efter med 3,2 procent.

Prishöjningar är en viktig komponent i SKF:s underliggande tillväxt och såklart även viktigt för marginalerna. Konkurrensen är hård inte minst från asiatiska aktörer. Kunderna inom bland annat fordonsindustrin är också notoriskt tuffa förhandlare. Det är således en inte helt lätt process att få upp priserna för SKF och det är också en fråga som ständigt återkommer kring bolaget.

De senaste kvartalen har bolaget uttalat sig påtagligt positivt om prismiljön. Efterfrågan har nått sådana nivåer att prishöjningar accepteras i högre utsträckning. Finanschefen Christian Johansson ser enligt Nyhetsbyrån Direkt om en tydlig positiv pristrend. Ju längre den nuvarande starka efterfrågan håller i sig desto fler kontrakt kommer att hinna förhandlas om till bättre villkor, sade han.

Prognosen var att prishöjningar kommer att bidra tydligt positivt till rörelseresultatet även i det innevarande kvartalet.

Sammantaget rapporterade SKF en rörelsemarginal i det första kvartalet på 12,8 procent. Det var 0,7 procentenheter högre än väntat. Den starka underliggande tillväxten i kvartalet motverkades av negativa valutaeffekter och av att vissa verksamheter sålts av. Totalt sett stannade tillväxten i kvartalet vid 4,9 procent.

Vd Alrik Danielson konstaterar i sitt vd-ord i rapporten att den starka inledningen på året delvis är ett resultat av de senaste årens åtgärder inom SKF. Bolaget har jobbat med att styra och kontrollera kostnadsbasen, höja priserna och jobba nära kunderna för att bättre möta deras behov.

Prognosen för det innevarande kvartalet är att den starka efterfrågan håller i sig. Fortsatt tillväxt jämfört med året innan väntas i samtliga regioner och inom såväl Industri som Fordon.

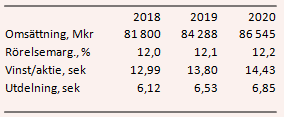

Enligt SME Direkts sammanställning väntar sig de analytiker som bevakar SKF i snitt en tillväxt på 5 procent för helåret 2018. Den justerade rörelsemarginalen väntas förbättras några tiondelar. Prognosen för vinst per aktie ligger på 12,99 kronor.

För 2019 och 2020 väntas vinsttillväxt på 5-6 procent årligen. P/e-talen för de båda åren ligger i dagsläget på 12,9 respektive 12,4.

Utdelningen för 2017 är redan dragen. För de närmaste två åren väntas direktavkastningen i SKF-aktien uppgå till 3,4 procent respektive 3,7 procent.

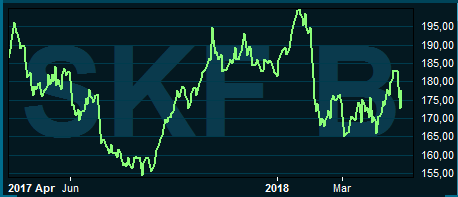

SKF-aktien har som det mesta annat på Stockholmsbörsen haft problem med lyftkraften det senaste halvåret. Kursen föll tungt i samband med börsoron i början av året. Ytterligare press uppkom i samband med USA:s hot om ståltullar.

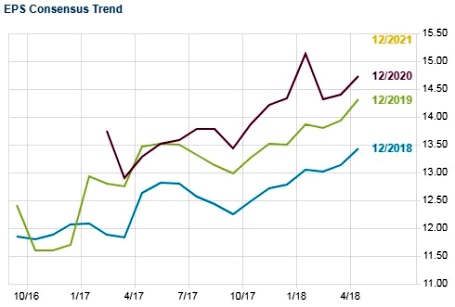

Samtidigt som aktiekursen backat har vinstprognoserna för de kommande åren höjts. Estimaten för 2018 och 2019 har varit på stadigt uppåtgående ända sedan i höstas. De lär petas upp en liten bit till efter en stark rapport för det första kvartalet.

Kombinationen av trög aktie och stigande vinstförväntningar har tryckt ned värderingen i SKF till låga nivåer jämfört med snittet för de senaste fem åren.

Signalerna i SKF:s rapport för det första kvartalet var positiva. Bolaget är väl exponerat för att dra nytta av den starka industrikonjunkturen där huvudsakligen Europa och Asien agerar draglok för tillfället. Effektiviseringar i kombination med genomförda prishöjningar ger bra effekt på lönsamheten. Sannolikt finns mer att hämta på den fronten.

Vi ser goda utsikter till både höjda estimat och en högre värdering i SKF och behåller en köprekommendation på aktien.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| SKF B | Köp | 178,40 | - |