Volvo presterade lite bättre än väntat på de flesta punkter under bolagets första kvartal 2018. På en viktig punkt var dock Volvos rapport en besvikelse och det var den som fångade aktiemarknadens intresse. Lönsamheten inom den viktiga lastbilsverksamheten tyngdes mer än väntat av flaskhalsar i leverantörskedjan.

Svårigheter att få fram delar i tid och tillräcklig omfattning har varit ett problem för Volvo i flera kvartal nu så analytikerna var väl förberedda på att det skulle pressa marginalerna även den här gången. Snittprognosen för Lastbilars rörelsemarginal låg i SME Direkts sammanställning på 9,8 procent. Utfallet blev dock en hel procentenhet lägre.

Lönsamheten i kvartalet tyngdes även av kostnader i samband med att ett nytt modellprogram introducerades i Nordamerika.

Vd Martin Lundstedt skriver i sitt vd-ord att han förväntar sig att problemen i leverantörskedjan kommer att bestå den närmaste tiden. Orsaken till det är dock i grunden positiv. Efterfrågan på lastbilar är stor för närvarande och Volvo får sin beskärda del av uppgången.

Lastbilar ökade orderingången med hela 29 procent i det första kvartalet. På de två huvudmarknaderna Europa och Nordamerika ökade orderingången med 10 respektive 107 procent.

I Nordamerika har efterfrågan på fjärrtransportlastbilar ökat kraftigt och Volvo petar nu åter upp sin prognos för den nordamerikanska totalmarknaden. Den höjs till 300 000 lastbilar vilket skulle vara en ökning med 23 procent jämfört med i fjol. I Europa väntas en oförändrad marknad jämfört med i fjol.

Lastbilar rapporterade i första kvartalet 14 procent högre omsättning och ett 4 procent högre rörelseresultat än samma period året innan.

För affärsområdet Anläggningsmaskiner pekar det mesta uppåt för tillfället. Orderingången ökade med 37 procent, drivet av en fortsatt stark återhämtning i Kina. Omsättningen i kvartalet var upp 30 procent och rörelseresultatet förbättrades med hela 79 procent.

Efterfrågan på anläggningsmaskiner är stark på de flesta håll i världen för tillfället. För Volvo är Kina den största enskilda marknaden och där har efterfrågan kommit tillbaka efter en djup svacka. Volvos leveranser ökade 64 procent i Kina och orderingången i kvartalet steg lika mycket.

Volvo höjer nu sina marknadsprognoser för Anläggningsmaskiner på alla marknader utom i Europa.

I Volvo-koncernen står affärsområdet Lastbilar för cirka 60 procent av rörelseresultatet och Anläggningsmaskiner för knappt 30 procent. Resterande dryga 10 procent genereras av Financial Services, Bussar och Penta.

Av de båda sistnämnda affärsområdena hade Bussar ett tufft första kvartal. Efterfrågan på bolagets huvudmarknader i Norden och Storbritannien var svag och jämfört med ett starkt kvartal i fjol dök orderingången med 43 procent. Resultatet tyngdes av valutaeffekter och landade på minus.

Martin Lundstedt konstaterar i sitt vd-ord att det första kvartalet visserligen är säsongsmässigt svagt för Bussar, men det står ändå klart att bolaget har en del att jobba med när det gäller lönsamheten för området.

Penta hade ett bra kvartal och förbättrade såväl orderingång, omsättning och lönsamhet. Rörelseresultatet steg med 21 procent.

Sammantaget rapporterade Volvo-koncernen 16 procent högre omsättning i det första kvartalet och ett 22 procent högre justerat rörelseresultat. Utfallet var ett par procent högre än väntat.

De analytiker som bevakar Volvo har löpande fått justera upp sina prognoser det senaste året. Stark efterfrågan i kombination med interna effektiviseringar har lyft vinsterna i Volvo mer än väntat.

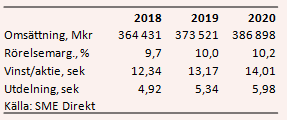

Snittprognosen för vinst per aktie innevarande år ligger i SME Direkts sammanställning för närvarande på 12,34 kronor, 22 procent högre än i fjol. För 2019 och 2020 väntas resultat på 13,17 kronor respektive 14,01 kronor per aktie.

Intäkterna väntas öka med nära 10 procent i år men sedan spås lugnare tillväxt på 2-3 procent om året. Rörelsemarginalen väntas dock stadigt förbättras och ligga en bit över 10 procent 2020.

Samtidigt som vinstprognoserna justerats uppåt i Volvo har aktiekursen glidit sakta utför sedan i höstas. Värderingen har således sjunkit en hel del. De nuvarande prognoserna ger i dagsläget p/e-tal på 11,9 på 2019 års estimat och 11,2 på snittprognosen för 2020.

Utdelningen för 2017 är redan dragen. Estimaten för de närmaste två årens utdelningar ger direktavkastningar på 3,1 procent respektive 3,4 procent.

Volvo-aktien har som sagt haft svårt att lyfta sedan kursen snuddade vid 170 kronor i början på november i fjol. Dagens kurs ligger cirka 8 procent under den nivån. Stockholmsbörsen som helhet har också varit trög under den perioden.

Vissa marknadsaktörer räknar med att lastbilskonjunkturen når en topp i år, några räknar med att det sker nästa år. De flesta väntar sig dock fortsatt bra nivåer även framledes. Volkswagens planer på att notera sin lastbils- och bussverksamhet i början på nästa år kan också tänkas ha stulit en del intresse från Volvo-aktien på sistone.

Rent operativt är trenden fortsatt mycket stark i Volvo och orderboken inför kommande kvartal är minst sagt välfylld. Den starka efterfrågan på lastbilar ser nu också ut att medföra stigande priser vilket ytterligare gynnar tillväxt och marginaler. Värderingen har kommit ned på låga nivåer och vi tycker fortfarande att Volvo-aktien är ett bra val i verkstadssektorn.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Volvo B | Köp | 152,10 | - |

")