.png)

Det framgår av en uppdaterad analys efter att spelaktien rusat hela 27 procent i samband med torsdagens rapport efter att ha spått en oförändrad lönsamhetsmarginal på runt 45 procent för 2018 samtidigt som snittanalytikern räknat med sjunkande ebitda-marginal. Dessutom talade bolaget om en stark inledning på det andra kvartalet.

För helåret 2018 lämnar ABG sin intäktsprognos oförändrad medan vinstestimaten sänks då investmentbanken räknar med tilltagande kostnader.

"Ytterligare expansion i Georgien och den nya studion i New Jersey borde trycka ned marginalerna mot 40-41 procent för helåret 2018", skriver ABG och pekar på ökande personalkostnader på grund av verksamhetsexpansionen.

"Vi är alltså fortsatt skeptiska till ledningens mål om 45 procents ebitda-marginal för 2018", sammanfattar investmentbanken sin lönsamhetsuppfattning.

ABG upprepar även sin syn om att livekasinobolaget är fundamentalt övervärderat och på lång sikt är det mer troligt att aktiekursen närmar sig bankens pessimistiska scenario om en värdering kring 270 kronor per aktie, snarare än dess positiva värderingsscenario på 660 kronor, framgår det vidare.

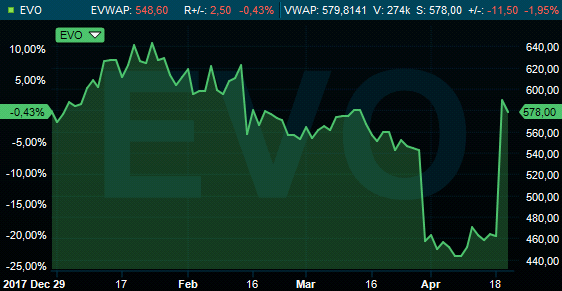

ABG:s råd är sälj med riktkurs 440 kronor. På fredagsförmiddagen handlas Evolution-aktien till 578 kronor.

Graf: Livekasino-aktiens utveckling hittills i år.

Källa: Infront.