Sectra erbjuder främst it-lösningar för hanteringen av medicinska bilder. Tekniken har en nyckelroll inom cancerdiagnostik, utredning av artros och ortopediska operationer. Det är folksjukdomar som i allt större utsträckning drabbar västvärldens åldrande befolkning.

Var femte person i Europa är nu över 60 år gammal. Antalet cancerfall förväntas öka med 20 procent årligen fram till år 2020 i USA. Det ställer ännu högre krav på en redan pressad vårdapparat.

Fler än 1 700 vårdgivare nyttjar Sectras medicinska it-system. Bolaget är marknadsledare i Holland, Norge, Portugal och Sverige. Det har varit en uttalad strategi att hellre växa på ett fåtal marknader än förbli små på flera.

Hanteringen av medicinska bilder ryms inom affärsområdet Imaging IT Solutions som växt omsättning med 3,6 procent under de senaste tolv månaderna. Rörelsemarginalen inom affärsområdet var 21,8 procent, vilket motsvarar föregående period.

Både omsättning och resultat tyngs dock av en negativ kontraktsjustering på 8,0 Mkr. Och bolagets satsningar på nya marknader och inom flera områden har kostat på rörelseresultatet. Av den totala omsättningen stod affärsområdet för cirka 80 procent av intäkterna, eller drygt 1 miljard kronor.

För att ytterligare öka effektiviteten flyttar it-lösningarna nu också ut i molnet, vilket kan skapa nya spännande möjligheter för Sectra. Det samma gäller utvecklingen av artificiell intelligens som diagnoshjälpmedel. Under året har bolaget driftsatt en molntjänst på Danderyds sjukhus.

Globalt är Sectra trots framgångarna en liten spelare. Den främst konkurrensfördelen har varit användarupplevelsen och kvalitén. Fem år i rad har Sectra tagit emot utmärkelsen Best in KLAS i USA. Utan den uppmärksamheten hade få vårdgivare fått upp ögonen för bolaget, och i USA har bolaget vunnit mark hos flera strategiskt viktiga kunder.

Sectra säljer också lösningar för säker kommunikation – bland annat krypterade mobiltelefoner. Trots en försäljningsökning på 28 procent gör affärsområdet än så länge bara marginell vinst. Rörelseresultat var 0,9 Mkr och omsättningen 136 Mkr under de senaste tolv månaderna.

Men trenden är positiv. Sedan tredje kvartalet i fjol stiger omsättningen och fortsätter den trenden kan det mindre affärsområdet snart kanske lämna ett större bidrag till koncernresultatet.

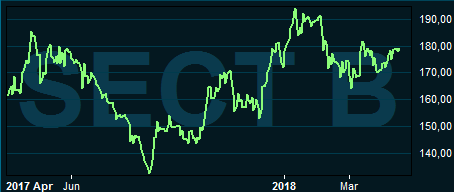

Aktiepriset har svajat rejält i kvalitetsbolaget Sectra på sistone. Kursen föll tidigare i takt med att orderingången minskade under tre raka kvartal. Från bottennoteringen under sommaren 2017 till dagens högre kursnivåer skiljer mer än 40 procent. Jämfört med våren samma år är priset idag närmast oförändrat.

Investerare som snappade upp aktien på sommarrean har alltså redan gjort en mycket bra affär. Ett aber för tilltänkta investerare har annars varit just den oftast höga vinstmultipeln.

För tredje kvartalet i rad växer nu orderingången och den negativa trenden är bruten. Kvartal mot kvartal kan värdet av nya order dock variera kraftigt. Men när tangenten nu pekar uppåt talar det för att äga aktien.

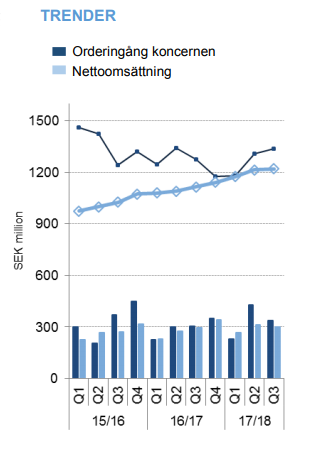

Under det brutna räkenskapsårets första tre kvartal har orderingången stigit 20 procent. Därför flaggar Sectra för ett mer ansträngt kassaflöde under kommande kvartal. Högre uppstartskostnader, vilket är normalt vid hanteringen av större order. Vinstavräkningen görs sedan under hela avtalstiden.

Under senaste räkenskapsåret har intäkterna ökat främst i Sverige (+53,8 Mkr) och Storbritannien (+8,9 Mkr). I början på mars meddelade bolaget att Landstinget i Dalarna valt Sectras lösning för att digitalisera sin patologi. Även i USA (+8,9 Mkr) tickar omsättningen upp. Där har man potential att växa snabbare då marknadsandelen än så länge är relativt liten.

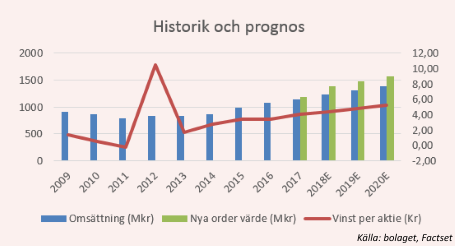

På rullande tolv månader värderas Sectra till p/e 41. För varje omsättningskrona tvingas vi betala 5,60 kronor. Det är en rejäl prislapp. I alla fall för ett bolag som väntas växa omsättningen med mellan 8–6 procent årligen och vinsten med mellan 9 – 11 procent per år fram till 2020, enligt Factset.

Men för det höga kilopriset får köparen ett bolag med prisbelönta produkter, stabila intäkter, lång tillväxthistorik och en rörelsemarginal kring 19 procent. Dessutom är det närmast skuldfritt.

I vår mening är det en tämligen välskött verksamhet. Huvudägare är vd:n Torbjörn Kronander med drygt 8 procent av kapitalet, tidigare vd:n och nuvarande styrelseledamoten Jan-Olof Brüer äger ungefär lika mycket.

Sectra säjer sin produkt som en tjänst och 50 procent av intäkterna är återkommande. Men bara 10 procent av marknaden för medicinsk it har övergått till affärsmodellen, vilket ger en vink om potentialen.

Vår senaste rekommendation för ett år sedan var neutral på Sectra, vilket var korrekt. Ska värderingen återigen stå i vägen för köplusten? – Tyvärr. För mig är vinstmultipeln för hög för att kännas bekväm.

Ska vi lära av historien kan Sectra med fördel köpas på tillfällig svaghet. På sikt vinner ett kvalitetsbolag som detta oftast tillbaka förlorad mark på börsen. Vi upprepar en neutral rekommendation.

Följ Placera på Facebook , LinkedIn, på Twitter och på YouTube.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| SECTRA B | Neutral | 179,00 | - |