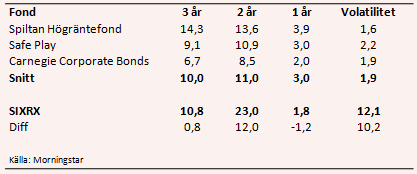

Placera har valt att skapa en portfölj bestående av tre av de populäraste företagsobligationsfonderna hos nätmäklaren Avanza. De är alla femstjärniga fonder hos Morningstar, något av det bästa som går att hitta.

Portföljen består av Spiltan Högräntefond, Case Asset Managements populära Safe Play och en av de absolut största företagsobligationsfonderna i Sverige, Carnegie Corporate Bonds, som förvaltar hela 16 miljarder kronor.

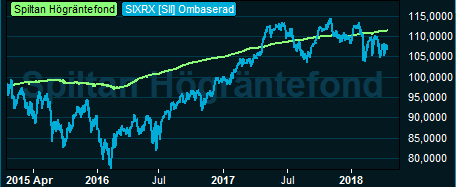

Grafen visar Spiltan Högräntefond mot SIXRX (Index plus utdelningar)

Fonderna har haft en genomsnittlig avkastning på 10 procent de senaste tre åren, vilket är i nivå med SIX Return Index som speglar avkastningen för alla bolag noterade på Stockholmsbörsen. SIX Return index tar även hänsyn till utdelningar. Det är intressant att notera att risken, mätt som standardavvikelse har varit betydligt lägre i förtagsobligationsportföljen bara 1,9 procent jämfört med dryga 12 procent.

Nu ska det villigt erkännas att de tre senaste åren inte har varit till Stockholmsbörsens fördel. Den totala avkastningen under perioden är låga 10,8 procent utdelningar inräknat. Utan utdelningar har Stockholmsbörsen faktiskt backat 1 procent. Hela uppgången är alltså drivet av utdelningar. Den totala avkastningen under perioden liknar historiskt mer en vanlig årsavkastning på Stockholmsbörsen.

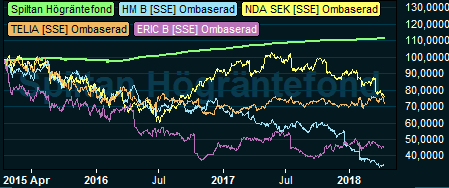

Flera av Stockholmsbörsen största bolag har haft det riktigt kämpigt de senaste åren. Och flera av de riktigt stora bolagen kan närmast beskriva som de håller på med kapitalförstöring istället för att skapa aktieägarvärde.

Hennes & Mauritz var Stockholmsbörsen största bolag för tre år sedan Efter en långvarig kräftgång för aktien är bolaget bara sjätte största. Under perioden har aktien har tappat 60 procent när vi lägger tillbaka den generösa utdelningen.

Telekombolaget Ericsson har gjort en liknande resa, fast under en 17-årsperiod. Vid millennieskiftet var det Stockholmsbörsen ohotat största bolag. Med en ständig resa söderut tappade bolaget tronen som Stockholmsbörsen största bolag redan 2007. Idag är marknadsvärdet 175 miljarder kronor, vilket gör att bolaget inte ens kvalar in bland de tio största bolagen på Stockholmsbörsen.

Indextungviktaren Telia har backat med över 13 procent de senaste tre åren då har vi räknat in utdelningar. Bolaget har skuggats av den tidigare ledningens starka och i många fall tvivelaktiga expansion.

Banker som är den näst tyngsta sektorn på Stockholmsbörsen med 25 procent, har haft en medioker utveckling under perioden. Nordea som numera är Stockholmsbörsens största bolag mätt som börsvärde, har backat med knappt 5 procent och då räknar vi in den höga direktavkastningen under perioden. Stagnerande intäkter i kombination med ökad regelbörda och en kostsam minusränta från Riksbanken, har gjort att investerarna hittat billigare banker utanför Sverige.

De senaste åren har varit en mycket gynnsam miljö företagsobligationsfonder. Sjunkande räntor och ökad efterfrågan på företagsobligationer har fått obligationspriserna att stiga. Det har gjort att stora delar av fondernas avkastning kommit från just stigande obligationspriser och inte räntebetalningar. Det är särskilt tydligt när vi ser på den fiktiva portföljen avkastning de senaste två åren som är hela 11 procent.

De flesta på finansmarknaden och inte minst förvaltarna själva räknar med en mer normaliserad avkastning i spåren på kommande räntehöjningar från Riksbanken och en konjunktur som sannolikt är nära toppen.

Den förväntade avkastningen de kommande tolv månaderna ligger i många fall på mellan 2-3 procent efter fondavgiften. Här räknas bara kommande räntebetalningar i form av kupong på företags obligationerna in. De gör att en portfölj av företagsobligationsfonder bör följa utvecklingen som avkastningen varit det senaste året med ett snitt på 3 procent. Vilket är lite lägre än den förväntade direktavkastningen på Stockholmsbörsen som är på 3,7 procent för det närmaste året, men till högre förväntad risk.

Vill du ha koll på vad som händer på fondmarknaden. Prenumerera på mitt nyhetsbrev som kommer en gång i månaden och är helt gratis. Här lägger du upp din kostnadsfria prenumeration på nyhetsbrevet.