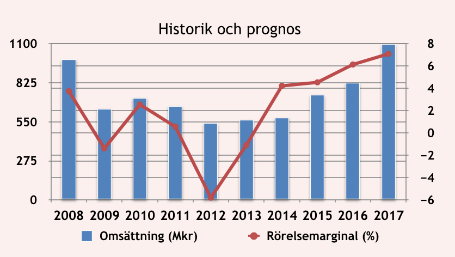

Götenehus senaste årsrapport satte punkt för bolagets bästa räkenskapsår hittills. Omsättningen steg för första gången över 1 miljard kronor och rörelseresultatet blev nästan 78 Mkr. Det motsvarar en marginal på 7,1 procent, vilket är den högsta nivån på 10 år.

Kassaflödet från den löpande verksamheten uppgick till 118 Mkr (9 Mkr) och nettoskulden minskades till knappt 21 Mkr (98 Mkr). Även en rejäl utdelningshöjning föreslås.

Jämfört med hur den finansiella situationen såg ut för 5-6 år sedan är skillnaden milsvid. År 2011 drogs bolaget med en nettoskuld på 439 Mkr och presterade ett negativt rörelseresultat om 5,20 kronor per aktie.

I sommar ska en ny fabrik för tillverkning av flerbostadshus i trä stå klar i Götene. Kapaciteten beräknas till 200 lägenheter årligen. Snart kan bolaget på allvar ta steget in på den tidigare så lukrativa lägenhetsmarknaden. Det första större pilotprojektet med ett flerfamiljshus i trä byggde Götenehus i Skövde 2017. Alla sju våningar och 48 lägenheter har nu tillträtts.

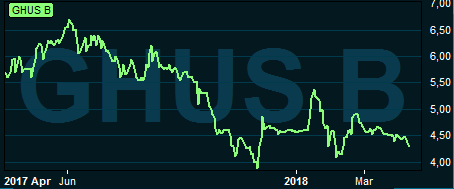

Till en prislapp kring p/e 7 på fjolårets vinst går det nu att köpa andelar i ett Götenehus som efter att ha städad sin balansräkning mår bättre än på mycket länge, i alla fall sett till historiska meriter.

Men 2017 var också året då hyllningsropen upphörde bland bostadsutvecklarna på börsen. Hårdare amorteringskrav och ett tyngre bolånetak har minskat kraften för en stor grupp tilltänkta köpare.

Varken nuvarande räntekostnader eller de högre amorteringarna är omöjliga för hushållen. Däremot är skuldkvotstaket som kopplats till inkomst en rejäl knäck för självförtroendet. Framförallt hos förstagångsköpare med liten kontantinsats.

Det här har skett trots att det i övrigt inte ryms några större frågetecken kring svensk ekonomi. Sysselsättningen är god och räntorna låga. Även aktiemarknaden står högt, om än avkastningen inte bländar på ett par års sikt. Den främsta anledningen till prisnedgången går alltså att koppla till en snävare kreditgivning, vilket är en global trend i spåren av lättjan från finanskrisen.

Mindre bostadsutvecklare likväl som byggjättar som Peab, NCC och JM har gått hårt åt på börsen. Aktiehandlarna har inte gjort någon skillnad på de bolag som bygger billigt och de som bygger dyrt. Hela sektorn har dumpats på ett bräde. Tyvärr inkluderas även Götenehus till förlorarna.

Men för Götenehus aktieägare är kursfallet dock bland de mildaste. Från toppnoteringen i juni 2017 har aktiepriset sjunkit drygt 30 procent.

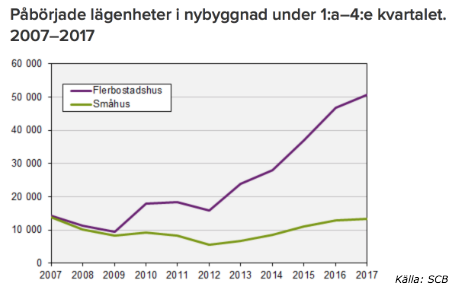

Att det råder en brist på bostäder i Sverige har basunerats ut i media av såväl politiker som bostadsbolagen. Fram till år 2025 uppskattas det att 600 000 nya bostäder krävs för att möta behovet. Det skulle innebära en byggtakt på mellan 70 000 och 80 000 nya bostäder årligen för klara detta. Vad som inte ryms i statistiken är missmatchningen mot köpkraft och den samhällsgrupp som har det främsta behovet.

Produktionen av nya bostäder har också varit rekordstor. Men den här statistiken är snart utdaterade. Nästa datum då SCB publicerar data är den 7 maj.

Nu skiljer sig kunderunderlaget på smålägenheter och nyproducerade villor ganska mycket. Och den senare kundgruppen sägs ofta vara mindre känslig mot prisfall. Villaköparen är i regel äldre med stabilare ekonomi och har med sig tidigare bostadsvinster i bagaget. Men när belåningsgraden bland nya bolånetagare är 63 procent kan den egna insatsen krympa snabbt om priserna faller.

Ett stort problem med nyproduktion när priserna faller är tidsåtgången för bygglovshandläggning och byggnation. Att det tar minst ett år från affär till inflytt är inte konstigt. Få familjer har möjlighet att vara bostadslösa i ett år eller mer. Därför har många tidigare valt att stå med dubbla boenden till dess att det nya blivit klart. Faller priserna i väntan på den nya bostaden kan det få stora negativa konsekvenser.

När det handlar om stora pengar vet vi att flocken sällan är just rationell. Aktiemarknaden är ett tydligt bevis på det. Något stort prisfall har vi inte sett på bostadsmarknaden sedan 90-talet. Därför finns en risk att många husköpare hamnar i kläm, vilket i sin tur kan späda på nedgången om de pressas att sälja.

Samma problematik gäller för företagen som bygger för att sedan sälja vidare. Sådan projektverksamhet står för drygt 50 procent av Götenehus intäkter och andelen är tänkt att öka med lägenhetssatsningarna.

Uppstartsträckan är minst lika lång som för familjerna som bygger i egen regi. Kalkylen sätts givet prisbilden vid byggstart och ett lite bolag som Götenehus, med relativt små marginaler, kan då få problem med lönsamheten om man tvingas till prissänkningar.

Marginalnivån är också avhängt produktionsutnyttjandet i fabrikerna. Därför är det farligt att stirra sig blind på bolagets fina facit från 2017.

Enligt en rapport från bostadsbyggaren Veidekke sjönk försäljningarna bland det publika bostadsutvecklarna med 15-30 procent under andra halvan av 2017. Och bostadsbyggande spås minska med 25-30 procent de kommande 2-3 åren. Det är ingen munter läsning för investerare som hoppas på tillväxt i sektorn.

Den som tror att vi befinner oss i ett läge då trenden vänt åt de negativa bör därför vara orolig. Både för bostadsmarknaden och aktieinnehavet i Götenehus. Även när bolaget nu har stabila finanser.

Hur Götenehus orderbok förändrats under våren 2018 blir därför mycket intressant läsning och förhoppningsvis ger bolaget en vink åt vart det barkar på småhusmarknaden. Årets första kvartalsrapport publiceras torsdag den 17 maj. Den kommer jag som nybyggare vara bland de första att läsa.