Det vore lätt att förledas att tro att den svenska ränte- och valutamarknaden skulle röra sig uppåt när inflationen, för första gången sedan november i fjol, lyckades pressa sig upp på Riksbankens inflationsmål på 2,0 procent. Den underliggande inflationen (KPIF), där effekten av räntesatsförändringar räknas av och som är Riksbankens mål, landade på just detta i mars. Dessutom var det första gången på länge som Riksbanken lyckades pricka rätt med sin månadsprognos.

Inflationen enligt KPI landade i sin tur 1,9 procent.

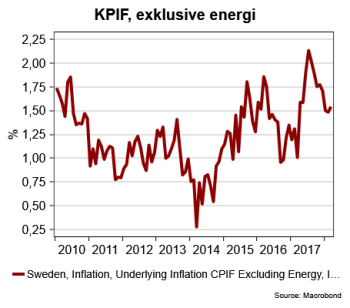

Det som ändå bidrar till att kronan försvagas relativt kraftigt och räntorna sjunker, från redan extremt nedpressade nivåer, är att KPIF exklusive energi ligger kvar runt låga 1,5 procent i mars (se diagram). Klart under Riksbankens prognos på 1,8 procent.

KPIF exklusive energi får sägas vara ett mer rättvisande mått på det underliggande inflationstrycket i svensk ekonomi och det visar knappast några tecken på att stiga. Dessutom är ju inte prisimpulser från stigande energipriser eller en svag krona något för Riksbanken att hålla fast sig i vid mer långsiktiga inflationsbedömningar eftersom effekten av dessa eroderar över tid.

Inför torsdagens inflationssiffra prissatte räntemarknaden fortfarande en räntehöjning i år med över 50 procents sannolikhet. Nu lär den siffran sjunka och en räntehöjning i år försvinna i fjärran. Inte minst som ECB väntas höja sin ränta först någon gång i mitten av 2019.

Inflationsutfallet för mars gör också att Riksbankens nuvarande penningpolitiska strategi lär få ytterligare kritik. Det envisa fokuserande kring enskilda inflationsutfall förefaller allt mer enfaldigt i takt med att bevisen tätnar kring att den svenska, och dessutom globala, inflationsutvecklingen inte längre följer historiska mönster.

Det krävs ett nytänkande i riksbanksdirektionen så att den inte står i princip helt utan motmedel när nästa lågkonjunktur slår till. Det finns ju redan nu tidiga tecken på att konjunkturen i Sverige är på väg att svalna av och fortsätter den utvecklingen kommer det att svida rejält att starta med en styrränta som redan i utgångsläget står på -0,50 procent.

Att Riksbanken till synes återupprepar misstaget från räntehöjningen till 500 procent i början av 1990-talet men precis tvärtom är, för att vara ärlig, faktiskt lite pinsamt.

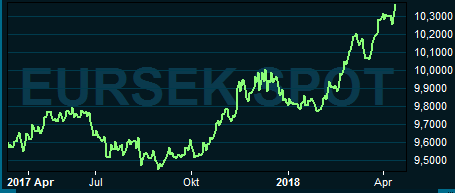

Det kan också noteras att SEB på torsdagsmorgonen presenterade en ny modell för beräkningar av den långsiktiga jämviktskursen för den svenska kronan. Nu ska visserligen den här typ av modeller tas med en nypa salt men det ger ändå en indikation på vad kronkursen borde ligga kring. Enligt SEB:s modell ligger kronans jämviktskurs mot euro runt 9,70 kronor och mot den amerikanska dollar runt 7,90 kronor. Strax efter torsdagens inflationssiffra ligger valutakurserna på 10,37 respektive 8,39 kronor.