Mekonomen har haft de flesta marknadstrenderna emot sig på sistone. Den starka efterfrågan på leasingbilar gynnar märkesverkstäderna samtidigt som e-handeln ökar konkurrensen på reservdelsmarknaden. Under fjolåret försvagades även den norska kronan vilket ytterligare bidrog till en svag tillväxt.

Inför det tredje kvartalet 2017 tvingades Mekonomen vinstvarna. Det fjärde kvartalet motsvarade analytikernas lågt ställda förväntningar. Justerat för jämförelsestörande poster var rörelseresultatet i princip oförändrat jämfört med året innan. Valutaeffekterna var som sagt negativa och borträknat dessa ökade omsättningen med knappt 5 procent i kvartalet.

Mekonomen driver i dagsläget totalt dryga 330 butiker och har över 2 000 anslutna verkstäder i Sverige och Norge. Antalet butiker är något fler i Sverige medan antalet verkstäder är relativt jämnt fördelade mellan Sverige och Norge. En mindre verksamhet finns idag i Finland men Mekonomen har uttryckt intresse för att expandera i landet. Förvärv är en väg att gå i Finland men ett problem i sammanhanget är att marknaden är väldigt fragmenterad.

De anslutna verkstäderna svarar för knappt 40 procent av omsättningen i koncernen. Andra B2B-kunder står för en nästan lika stor andel. Försäljning till konsument i butikerna utgör cirka 20 procent.

Vd Pehr Oscarson tillträdde sin tjänst för ett drygt år sedan. Han konstaterade i sitt vd-ord i bokslutsrapporten att marknaden för bilservice varit fortsatt trög under fjärde kvartalet, särskilt i Norge. Nybilsförsäljningen har varit stark de senaste åren och det är inte gynnsamt för Mekonomen. Dels blir bilarna allt mer driftsäkra och servicebehoven sjunker generellt. Det gäller så klart särskilt under de första åren.

Dessutom innebär det starkt ökade intresset för privatleasing att märkesverkstäderna knyter till sig kunderna. Även efter tre år, som är en vanlig leasingperiod, är servicebehoven relativt små. Pehr Oscarson skriver i bokslutsrapporten att Mekonomen inte förväntar sig någon större förändring i marknaden för bilservice under 2018. Det behöver gå ytterligare några år innan de senaste årens många nyregistreringar når Mekonomens verkstäder. På sikt finns dock potential för en växande totalmarknad.

Elbilstrenden utgör långsiktigt ett hot mot dagens verkstäder då de har betydligt färre rörliga delar och därmed klart lägre servicebehov. Antalet elbilar ökar stadigt, men från låga nivåer. Mekonomen väntar sig ingen signifikant negativ påverkan de närmaste åren, men håller ett noga öga på hur eftermarknadsaffären förändras. Ny typ av service och nya områden kan förhoppningsvis kompensera för elbilarnas övergripande lägre servicebehov.

Med utmaningar både på lång och kort sikt gäller för Mekonomen att löpande se över sina kostnader och arbetssätt. Pehr Oscarson lyfter i bokslutsrapporten fram två projekt som särskilt viktiga. Det gäller dels den digitaliserade reservdelskatalogen som börjat implementeras i Norge och som nu även ska rullas ut i Sverige. Det andra projektet är byggandet av ett gemensamt centrallager för Meca och Mekonomen i Strängnäs. Det nya lagret väntas lyfta rörelseresultatet med 50 Mkr om året från år 2020.

Mekonomen har även tagit initiativ för att råda bot på den brist på tekniker som råder i hela branschen. Ungdomar söker sig i allt mindre omfattning till de utbildningar som finns och dessa håller enligt Mekonomen heller inte måttet. Egna gymnasieutbildningar har därför startats i Lund och Stockholm med omfattande praktik ute på verkstäderna.

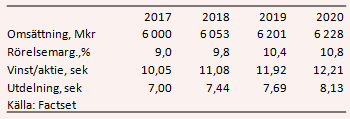

De analytiker som bevakar Mekonomen räknar enligt databasen Factset med blygsam tillväxt de kommande åren. Omsättningen väntas öka med bara en dryg procent om året de närmaste tre åren. Lönsamheten väntas dock förbättras stadigt vilket lyfter den genomsnittliga vinsttillväxten för perioden till knappa 7 procent.

Snittprognoserna för vinst per aktie 2018 och 2019 ger i dagsläget p/e-tal på 12,9 respektive 12,0.

Utdelningen för 2017 föreslås bli 7 kronor per aktie. Den dras om en dryg månad och ger en direktavkastning i aktien på 4,9 procent. Analytikerna räknar i snitt med att direktavkastningen de kommande åren kommer att uppgå till 5,2 procent respektive 5,4 procent.

Mekonomen-aktien har gått kräftgång ända sedan 2012. Aktien är ned nästan 40 procent sett över de senaste tre åren. Vinstprognoserna har justerats ned men i lägre tempo än kursfallet. Värderingen är klart lägre idag än vad som var fallet för några år sedan.

Utsikterna för de kommande åren är också rätt avslagna så en hög värdering är svår att motivera. P/e-talen för de närmaste åren ligger enligt Factset en bit över konkurrenten Bilias. Den senare har gynnats av de senaste årens starka nybilsmarknad, som nu tycks ha toppat. För Mekonomen förskjuts effekten med 6-7 år.

Den förmodade tillväxtpuckeln ligger fortfarande några år bort för Mekonomen vilket också avspeglas i prognoserna. Det är nästan uteslutande kostnadsbesparingar som väntas driva vinsttillväxten i bolaget de närmaste åren.

Med en fortsatt trög underliggande marknad och med ljumma utsikter för de närmaste åren har vi svårt att lockas av Mekonomen-aktien. Den höga direktavkastningen begränsar sannolikt nedsidan men vi ser inte heller vad som varaktigt ska lyfta kursen. Vi behåller en neutral rekommendation.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| MEKO | Neutral | 141,60 | - |