.png)

Nyligen damp de sista röda kuverten ned i brevlådan hos Sveriges privatanställda tjänstemän. I kuvertet som skickas från Collectum får du årsbesked om din tjänstepension ITP.

Prognosen visar att pensionsspararna kommer att få omkring 6 700 kronor per månad i tjänstepension. Men du har själv möjlighet att påverka hur stor din kollektivavtalade tjänstepension kommer att bli i slutändan.

När du gör ditt tjänstepensionsval väljer du först sparform, traditionell försäkring eller fondförsäkring. Den största skillnaden mellan dem är att du i fondförsäkringar kan påverka hur dina pengar placeras och du har en högre aktieandel. Traditionella försäkringar har en garanti, lägre aktieandel och därmed en lägre risk.

Garantin som finns i de traditionella försäkringarna innebär att du minst får tillbaka alla pengar som satts in. Om bolaget lyckas bra med förvaltningen kan du också få högre avkastning i form av återbäringsränta.

Det låter tryggt med traditionell försäkring och en viss garanterad pension, men om du inte ska gå i pension de närmaste tio åren är en fondförsäkring oftast ett bättre alternativ.

I en fondförsäkring kan du välja att ta högre risk i form av aktiefonder, och på så vis få en högre avkastning på dina pengar på sikt, till skillnad från den traditionella försäkringen som innehåller en hög andel räntor och därmed genererar lägre avkastning.

Väljer du bara fondförsäkringsbolag och inte en specifik fond får du en entrélösning.

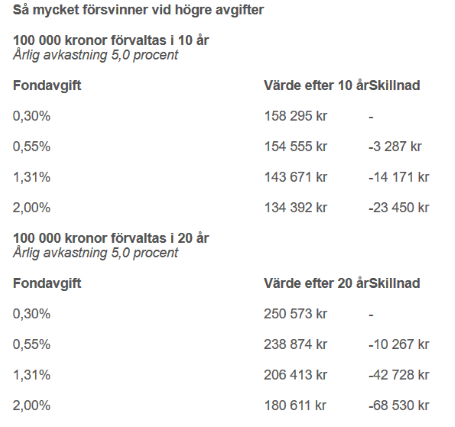

Anmärkningsvärt är att 70 procent av alla som väljer fondförsäkring hamnar i bolagets entrélösning och gör sedan inget byte. Något som inte är optimalt. Avgifterna i entrélösningarna är oftast högre, dessutom får du ingen aktiv förvaltning av dina pengar.

"För att det ska vara en bra idé att välja fondförsäkring behöver du ha ett visst intresse och gå in ett par gånger per år och kolla upp hur fonderna har gått. Du behöver nödvändigtvis inte byta ut fonderna, men gör en koll”, säger Tomas Carlsson, pensionsexpert på Collectum.

Oavsett om du väljer att placera dina pengar själv, eller överlåter jobbet åt någon annan, har alla bolag som du kan välja att placera din ITP hos låga avgifter, det är ett krav. Inom ITP är avgifterna 1,5 procent lägre än på marknaden i övrigt. Och avgifterna är av stor betydelse för den framtida pensionen.

Källa: Collectum

"Den som har ITP kan vara säker på att få låga avgifter, oavsett om du gör aktiva val eller inte. Resultatet blir mer pengar till din pension, i stället för att bli avgifter till banken", säger Tomas Carlsson.

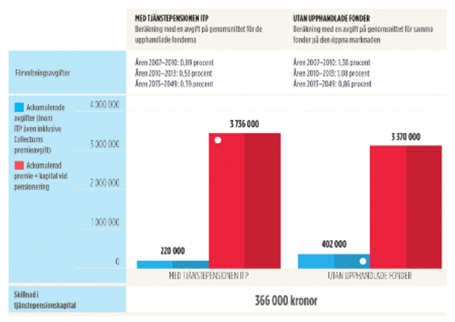

Faktum är att för en privatanställd tjänsteman kan de upphandlade lägre fondavgifterna inom ITP innebära knappt 370 000 kronor mer i pension jämfört med ett sparande i samma fonder på den öppna marknaden. Det visar den nya rapporten ”Mer pension för pengarna”.

Räkneexempel, så mycket högre pension får tjänstemannen

Räkneexemplet visar hur mycket de upphandlade, lägre avgifterna kan innebära för en privatanställd tjänsteman. Exemplet är en ingenjör, född 1980 och med en ingångslön på 30 000 kronor i månaden.

Ingenjören som har tjänstepensionen ITP får ett 366 000 kronor högre pensionskapital än den som har ett pensionssparande i samma fonder på den öppna marknaden, allt annat lika. Det innebär att tjänstepensionskapitalet blir 11 procent högre.

Källa: Collectum

De som har gamla traditionella ITP-försäkringar har mycket att vinna på att flytta redan intjänade pensionspengar till ett sparande med lägre avgifter. En möjlighet som få känner till.

Sveriges privatanställda tjänstemän har tillsammans mer än 50 miljarder kronor kvar i gamla försäkringar med höga avgifter.

Under en tioårsperiod försvinner omkring 5,6 miljarder kronor i onödiga avgifter till försäkringsbolagen och utebliven avkastning, enligt Collectums beräkningar.

Möjligheten att flytta gamla ITP-försäkringar har funnits sedan 2007 men bara var fjärde tjänsteman, 24 procent, har gjort detta.

Du kan flytta tidigare intjänade pensionspengar inom ITP från ett försäkringsbolag till något av de bolag som Collectum har upphandlat. Om du flyttar en försäkring som din arbetsgivare i dag betalar in premier till kommer även framtida premier att styras om till det nya bolag du valt.

Flytten genomför du enklast genom att logga in med e-legitimation på collectum.se.

Följ Placera på Facebook och på Twitter @placerase