Det blev en stark avslutning på mars och inklusive utdelningar stannar därmed den svenska marsnedgången på bara lite drygt 1 procent, under en turbulent börsmånad. April har däremot fått en dyster start när handelsoro och nedgångar för amerikanska teknologiaktier fått börserna i Asien att tappa efter att den amerikanska börsen rasat rejält under månadens första handelsdag.

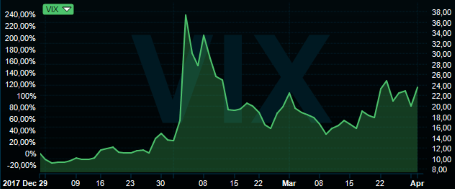

Lite skrämmande är det kanske att S&P500 nu handlas under ett 200-dagars medelvärde för första gången sedan juni 2016 samtidigt som volatilitetsindexet VIX stigit till 23,62. Dessutom har ränteskillnaden mellan den amerikanska tvåårs- och tioårsräntan sjunkit till den lägsta nivån sedan hösten 2007 - och de flesta av oss minns väl vad som skedde då.

Paradoxen i sammanhanget är att de amerikanska börsnedgångarna sker samtidigt som analytikerna skruvat upp vinstestimaten rejält inför den kommande rapportperioden som startat om några veckor. Något som hittills också haft stöd i fortsatt starka konjunkturindikatorer.

Noterbart är också att den svenska kronan fortsätter sin kräftgång och handelsvägt handlas på den lägsta nivån sedan våren 2010. Inte minst mot denna bakgrund har vi en högintressant makrovecka framför oss.

Redan under tisdagen bränner det till när inköpschefsindexen för stora delar av Europa rullas ut. Det lutar åt mindre nedgångar men med industriindex som fortsatt ligger klart över den viktiga 50-nivån som markerar gränsen mellan tillväxt och nedgång.

Under onsdagen är det dags för inköpscheferna i tjänstesektorn att visa korten och även här väntas index som ligger kvar på höga nivåer, även om själva accelerationsfasen kan vara passerad. Dessutom kommer inflations- och arbetslöshetssiffror för EMU-området. Inflationen väntas visserligen ha tickat upp en aning men fortsatt ligga kvar en bra bit under ECB:s inflationsmål. Så vi behöver knappast vara oroliga för några överraskningar från den bankens sida.

Veckan avslutas med amerikanska sysselsättningssiffror. Nu har visserligen de amerikanska långa marknadsräntorna sjunkit rejält under senare tid och inflationsoro är som bortblåst men skulle löneökningarna överraska uppåt kan det också få börsen att skaka till. Däremot borde starka sysselsättningsökningar vara positivt för börsklimatet då det i så fall bekräftar bilden av en stabil konjunktur.

Tisdag

Det svenska inköpschefsindexet för industrin väntas ha sjunkit en aning men fortsatt ligga på en hög nivå. Även indexet för Norge och Storbritannien lär ha backat men ligga kvar väl över 50-nivån som markerar gränsen mellan tillväxt och nedgång.

Onsdag

Dags för inköpscheferna i tjänstesektorn att visa konjunkturkorten. I Kina väntas indexet ha stigit en aning men i övrigt ska det vara måttliga nedgångar. Världskonjunkturen har fortfarande god fart men konjunkturtoppen kan vara passerad i mer mogna ekonomier. Inflationen i EMU-området väntas ha tickat upp men fortsatt ligga kvar en bra bit under inflationsmålet. Håll koll på ADP-mätningen över sysselsättning i privat sektor i USA. Viktig indikator på var fredagens officiella sysselsättningssiffra kan tänkas hamna även om samstämmigheten mellan de två undersökningarna lämnat en del att önska under senare tid.

Torsdag

Svenskt tjänsteindex samt siffor över industriproduktion och orderingång till industrin. Frågan är om den avmattning som kunnat spåras i andra konjunktursiffror även märks i dessa resultat. Men även om så blir fallet är det knappast tal om någon lågkonjunktur i vardande. Värt att hålla koll på norska bostadspriser eftersom de uppvisat lite av samma mönster som de svenska.

Fredag

Fullt fokus på de amerikanska sysselsättningssiffrorna. Det är troligt att sysselsättningsökningen kommer ner en bit efter februaris mostersiffra. Mycket av marknadens intresse lär riktas mot arbetslöshetsnivån och de genomsnittliga timlöneökningarna eftersom dessa lär påverka ränteförändringarna mest. Vi på Placera är lite nervösa för att timlöneökningarna kan landa högre än väntat, vilket skulle kunna få en negativ påverkan på börsen. Inte minst för att en viss inflationsrädsla kan återvända och vända på trenden för de långa marknadsräntorna.

Makroveckan i urval

Tisdag

08.30 Sverige inköpschefsindex industrin mars 59,0 (59,9)

09.00 Norge inköpschefsindex industrin mars 56,6 (57,5)

10.00 EMU inköpschefsindex industrin mars 56,6 (56,6)

10.30 Storbritannien inköpschefsindex industrin mars 54,8 (55,2)

Onsdag

02.30 Japan inköpschefsindex tjänstesektorn mars i.u (51,7)

03.45 Kina Caixin inköpschefsindex tjänstesektorn mars 54,6 (54,2)

11.00 EMU arbetslöshet februari 8,5% (8,6%)

11.00 EMU inflation mars årstakt 1,4% (1,2%)

14.15 USA ADP sysselsättning privat sektor mars 205k (235k)

16.00 USA inköpschefsindex tjänstesektorn mars 59,0 (59,5)

16.00 USA industriorder februari m/m 1,7% (-1,4%)

Torsdag

08.30 Sverige inköpschefsindex tjänstesektorn mars i.u (59,5)

09.30 Sverige industriproduktion februari årstakt i.u (7,7%)

09.30 Sverige orderingång industrin februari årstakt i.u (8,3%)

10.30 Storbritannien inköpschefsindex tjänstesektorn mars 54,2 (54,5)

11.00 Norge bostadspriser mars m/m i.u (0,4%)

11.00 EMU producentprisindex februari årstakt 1,5% (1,5%)

11.00 EMU detaljhandel februari årstakt 2,2% (2,3%)

14.30 USA handelsbalans februari -55,6 miljarder dollar (-55,6)

Fredag

10.10 EMU inköpschefsindex detaljhandeln mars i.u (52,3)

14.30 USA sysselsättning mars 195k (313k)

14.30 USA arbetslöshet mars 4,0% (4,1%)

14.30 USA genomsnittlig timlön mars årstakt 2,8% (2,6%)

Siffror inom parentes anger föregående utfall

i.u = ingen uppgift