Kappahl lägger bakom sig ännu ett tufft kvartal. Färre besökare i butikerna och en marknad som drivs av aggressiva kampanjer tär på vinsterna. Rörelseresultatet i bolagets andra kvartal, perioden december till och med februari, föll till 5 Mkr från 47 Mkr året innan. Utfallet var ändå något högre än snittprognosen inför rapporten tack vare en högre bruttomarginal än väntat.

Kappahls försäljning i kvartalet föll med knappt 7 procent. Omsättningen i jämförbara butiker föll med 5,5 procent. Nedgångar rapporteras i Sverige, Norge och i Finland. I Polen föll omsättningen marginellt medan nytillskottet Storbritannien, med två butiker, också bidrog marginellt positivt till omsättningen.

Vd Danny Feltmann räknar i rapporten upp en lång rad faktorer som påverkat försäljningen negativt i perioden. Allt från missar i höstkollektionen till tidiga reor, en sen start av julhandeln och kallt väder i februari bidrog till att tynga marknaden.

Samtidigt har marknaden blivit allt mer readriven och för att inte tappa ytterligare försäljning krävs ett högt tempo i erbjudandena. Kappahl lyckades dock hålla bruttomarginalen mer eller mindre oförändrad jämfört med året innan. Det var nästan en hel procentenhet bättre än väntat.

En ljusglimt i halvårsrapporten var också att lagernivåerna är under kontroll och att e-handeln fortsätter att utvecklas starkt. Kappahl rapporterar ökningar på 30-40 procent online. Än så länge är dock e-handeln uppenbarligen inte tillräckligt stor för att kompensera för tappet i de fysiska butikerna.

Möjligheten att kunna beställa online men hämta eller returnera i butik väljs av ungefär 60 procent av e-handelskunderna. Det bidrar till att hålla uppe trafiken i butikerna och möjliggör även merförsäljning. Sedan en tid tillbaka kan kunderna i butik även välja att betala via faktura i en mobilapp.

Babykonceptet Newbie rapporteras utvecklas enligt plan. Newbie har redan fristående butiker och ett par stycken öppnade i London i höstas. Storbritannien är en ny marknad för Kappahl. Mottagandet har varit positivt och ytterligare två butiker i London har därför kontrakterats.

Kappahl har dock när det gäller de fysiska butikerna annars en försiktig syn när det gäller vidare expansion. Snarare är det optimering av befintligt butiksnät som gäller. Vissa butiker kommer att stängas och ytorna i många av dagens butiker kommer att krympas.

Förhandlingar med hyresvärdar pågår ständigt och precis som branschkollegan MQ rapporterade om för några dagar sedan noterar Kappahl en betydligt större förståelse för att hyrorna måste ses över än vad som varit fallet tidigare. Hyresvärdarna vill trots allt ha kvar butiker i sina fastigheter och inser att de måste gå sina hyresgäster till mötes.

Kappahl har framgångsrikt kapat kostnader de senaste åren och mycket av de möjliga effektiviseringarna har redan genomförts. Danny Feltmann konstaterade dock i samband med halvårsrapporten att det när det gäller hyror och butiksoptimering finns en hel del kvar att göra när det gäller kostnader.

Danny Feltmann

Samtidigt tvingas Kappahl också acceptera ökade kostnader när det gäller digitaliseringsprojekt och utveckling av online-erbjudandet. Det bromsar upp lönsamhetsförbättringarna kortsiktigt men är såklart helt nödvändigt om bolaget på sikt ska kunna hävda sig på marknaden.

Kappahl går ur det andra kvartalet med bra lagernivåer. Vädret fortsätter dock att trilskas och mars månad har hittills varit rejält kall på bolagets marknader. Jämförelsen med fjolåret då mars var relativt varm blir extra tuff.

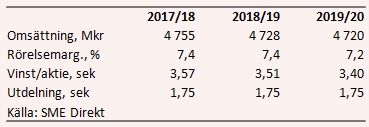

De analytiker som bevakar Kappahl räknar enligt SME Direkt med att vinsten per aktie för innevarande år kommer att landa på 3,57 kronor. Halvvägs in i räkenskapsåret är den rullande tolvmånadersvinsten 3,96 kronor.

För nästkommande år ligger snittprognosen på 3,51 kronor och året därpå väntas 3,40 kronor. Försäljningsutvecklingen väntas vara svagt negativ de kommande åren men marginalerna väntas stabiliseras.

Kappahl-aktien backade något efter halvårsrapporten, trots ett något bättre utfall än väntat på sista raden. P/e-talet för nästkommande räkenskapsår ligger i dagsläget på 8,0 och för året därpå på 8,3.

Direktavkastningen för de närmaste två åren väntas uppgå till 6,2 procent om året.

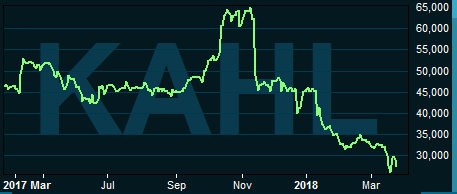

Kappahl-aktien var fram till november i fjol en vinnare på Stockholmsbörsen. Bolaget såg ut att hålla emot nedgången som drabbade konkurrenterna. En vinstvarning inför den förra kvartalsrapporten punkterade dock de förhoppningarna och sedan november har kursen rasat nära 60 procent.

Läget är fortsatt rejält tufft för hela den traditionella klädbranschen och konkurrensen ökar från alla håll. Förr eller senare kommer marknaden att hitta ett nytt jämviktsläge men det senaste kvartalet pekar tydligt mot att vi fortfarande är en bit bort från det. Nedgången för de fysiska butikerna tycks ha accelererat de senaste månaderna.

Kappahl-aktien värderas lågt men prognoserna för de kommande åren är också väldigt osäkra. Utvecklingen ligger till stor del bortom bolagets kontroll. Risken är för hög och vi behåller en neutral rekommendation.