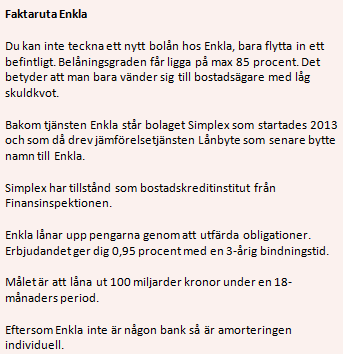

Allt fler bolag ansöker om tillstånd att lämna bostadskrediter. Några av de aktörer som fått tillstånd att kalla sig bostadskreditinstitut av Finansinspektionen är Stabelo, Tink, Compricer och Simplex som nyligen lanserade sin tjänst Enkla.

Alla får samma förmånliga boränta hos Enkla. Det handlar om ett bundet bolån på tre år med 0,95 procents ränta, det kan jämföras med dagens snittränta på 1,6 procent. Det låter bra men det finns en uppenbar risk med Enklas bundna bolån.

Vad händer med bolånet efter de tre åren? Enkla har avböjt att kommentera, men på sin sajt skriver Enkla:

”Beroende på din situation diskuterar vi en eventuell förlängning, alternativt om du önskar att flytta ditt bolån till en annan aktör”.

Det betyder att Enklas kunder inte garanterat kommer att erbjudas fortsatta lån efter bindningstiden något som i värsta fall skulle kunna leda till att de inte får ny kredit från Enkla.

Förvisso skulle det här teoretiskt kunna hända även hos traditionella banker, något som även står i det finstilta. Men att ett befintligt bolån inte förlängs av en traditionell bank är extremt ovanligt.

Enligt §33 i konsumentkreditlagen har kreditgivaren bara rätt till betalning i förtid om säkerheten för lånet har försämrats avsevärt till följd av någon annan orsak än en prisnedgång på marknaden. I fråga om bolån för vilka banken har panträtt i fastigheten ställs extra höga krav för att en uppsägning på grund av försämrad säkerhet ska få ske.

Förutsatt att du som kund fortfarande har god kreditvärdighet efter tre år ska det dock inte vara några problem att flytta bolånet till en annan bank om Enkla inte vill förlänga det.

Maria Landeborn, sparekonom Skandia, ger några exempel på när det dock skulle kunna uppstå problem.

Det ena fallet är om bostadspriserna fallit och marknadsvärdet på bostaden är mindre än lånet när du ska flytta det. Då finns en risk att ingen bank vill acceptera bostaden som säkerhet. I värsta fall blir du nekad lån, alternativt får du ta en del av lånet som blancolån vilket både innebär högre ränta och snabbare amorteringstakt. Om du har ett sparkapital att ta av kan du också minska lånet genom att skjuta till mer egna pengar.

En annan risk är om din betalningsförmåga förändrats under tiden, till exempel till följd av arbetslöshet, sjukskrivning eller studier. Då finns också en risk att ingen bank är villig att ta över ditt bolån. Då återstår att sälja och hitta ett annat boende som ekonomin tillåter, alternativt hitta en medlåntagare som banken accepterar.

Maria Landeborn

Maria Landeborn tycker därför inte att man ska stirra sig blind på den låga räntan utan se till helheten och vilket behov du har av service och flexibilitet.

Risken är att du tar ett förhastat beslut och hoppar på ett erbjudande som inte passar dig. En bunden boränta betyder exempelvis att du helst inte ska flytta under bindningstiden eftersom du då får betala ränteskillnadsersättning.

Många bostadsägare tar också upp nya lån i samband med utbyggnad eller renovering. Om du har det behovet, undersök hur det fungerar där du har ditt bolån. Om du inte kan ta upp nya lån utan behöver vända dig till din vanliga bank och ta ett blankolån kan det bli onödigt dyrt.

Men visst finns det fördelar inte bara för den som väljer att flytta sitt boån till Enkla utan konsumenterna i stort, det tycker Maria Landeborn:

"Det är positivt att det dyker upp nya aktörer med andra affärs- och prismodeller. Det pressar boräntorna på hela marknaden vilket gynnar alla bolånetagare oavsett var man är kund".

Hon får medhåll av Klas Danielsson, vd SBAB. Han menar att om lagar och regler öppnar upp för möjligheter att öka konkurrensen och skapa ett bättre kunderbjudande så är det mycket bra.

"Allt som förbättrar för kunden är alltid toppen. Allt som förbättrar konkurrensen på bolånemarknaden är alltid toppen", säger han.

Klas Danielsson

En annan fördel som lockar bolånekunderna till Enkla är det faktum att du hos dem kan få ett helt amorteringsfritt lån.

Traditionella banker med tillstånd enligt lagen om bank- och finansieringsrörelse omfattas nämligen av helt andra krav för bolåneverksamheten jämfört med bolånekreditgivare med tillstånd enligt lagen om verksamhet med bostadskrediter, som de nya aktörerna Enkla, Stabelo/Avanza och Hypoteket.

Till exempel omfattas inte bolånekreditgivare av kapitaltäckningsregler och inte heller av andra grundläggande regler såsom kundernas amorteringskrav.

Samtidigt som Klas Danielsson välkomnar Enklas idé så tycker han därför att konceptet är orättvist.

"Det ska inte råda konkurrensbegränsningar på bank- och finansmarknaden som förhindrar att konkurrensen ökar. Tyvärr är risken att så är fallet avseende bolån.

Klas Danielsson tycker att det är bekymmersamt för kunden, marknaden, den finansiella stabiliteten och förtroendet för branschen om det finns konkurrenshämmande reglering på marknaden och om villkoren för kundernas bolån skiljer sig om bolånet erbjuds av en bank eller av en bolånekreditgivare.

Han vet ännu inte om SBAB får erbjuda bolån på motsvarande nya sätt som de nya aktörerna utan att behöva kapitaltäcka för den verksamheten.

"Vi inväntar svar och förtydliganden från Finansinspektionen för att få klargörande om vi är förhindrade av gällande lagar och regler att konkurrera på lika villkor”, säger han.

Enligt färska uppgifter håller kryphålet i regelverket på väg att täppas till. Finansinspektionen planerar att utvidga amorteringskravet till årsskiftet och då ska även bostadskreditinstitut omfattas. Det skriver Affärsvärlden idag tisdag.

Ett förslag från Finansinspektionen till nya föreskrifter för bostadskreditinstitut ska vara klart under våren och går då ut på remiss. Sedan är planen att föreskriften ska träda i kraft i början av 2019.

Åtta aktörer har fått tillstånd att kalla sig bostadskreditinstitut av Finansinspektionen:

Consector

Stabelo

Compricer

Tink

Euria

Finanskollen i Sverige

Simplex

Svensk Hypotekspension