Förvaltaren Erik Bertilsson har varit ansvarig förvaltare för fonden Lancelot Avalon i ett år. Men han började redan 2013 på fondbolaget Lancelot.

Erik Bertilsson

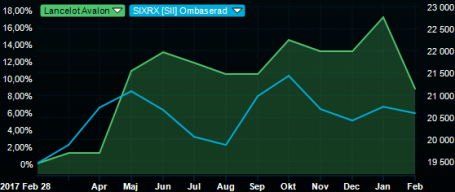

Lancelot Avalon är kategoriserad av Morningstar som en Sverigefond, små-/medelstora bolag. Han har lyckats avkasta bättre än index och kategorisnittet sitt första år som ansvarig förvaltare, trots en blytung februarimånad avkastningsmässigt.

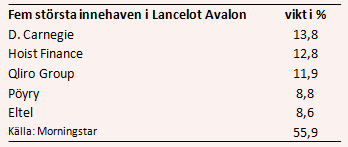

Erik Bertilsson förvaltar en koncentrerad fond som över tid innehåller 10 – 20 innehav. Investeringsmandatet är förutom svenska bolag upp till 40 procent i övriga Norden. I dagsläget är fonden investerad i 18 innehav varav två utanför Sverige. Fonden är en specialfond, vilket gör att den kan ha stor vikt i ett fåtal bolag.

Fonden har ett all-cap-fokus, vilket innebär att man kan leta fritt bland de noterade bolagen på de nordiska börserna. Men huvuddelen av bolagen i fonden är små- och medelstora bolag.

”Det är en klar small-cap bias i fonden. Det beror på att större bolag dels har sämre förutsättningar att växa, då man oftast redan har en relativt stor marknadsandel och bolagen är generellt mer genomlysta av aktiemarknaden. Jag tar ingen hänsyn till hur index ser ut vad gäller fördelning av sektorer eller bolag utan investerar i de bolag som jag bedömer kommer att ge bäst avkastning. Det innebär att fonden avviker mycket från index och målet är att över tid utvecklas väsentligt bättre än marknaden. Jag äger exempelvis ingen av storbankerna och har istället investerat i den norska internetbanken Sbanken och det svenska inkassobolaget Hoist Finance vilka båda har bättre tillväxtförutsättningar”, säger Erik Bertilsson.

Fonden investerar i bolag med bra affärsmodell, med bra produkter och ledning. Bolagen ska ha en bra potential att förbättra intjäningen och gärna vara missförstådd av marknaden.

”Jag investerar i bolagen på 3–5 års sikt. Jag vill investera i bolag som har möjlighet att växa vinsten utan att vara alltför beroende av omvärlden. Det kan antingen vara genom strukturell tillväxt, en unik affärsmodell eller interna förbättringsåtgärder. En del av dessa kan beskrivas som klassiska omstruktureringsbolag. Alltså bolag där ledningen är ny och det är eller har varit problem vilket avspeglar sig i aktiekursen. Fonden har idag ungefär 60/40-fördelning mellan tillväxtbolag och omstruktureringsbolag. Andelen omstruktureringsbolag har historiskt varit ännu högre i fonden, men på sikt kommer en större andel än idag vara bolag exponerade mot strukturell tillväxt”, säger Erik Bertilsson.

”Man måste ha tålamod när man investerar i omstruktureringsbolag, då det ofta tar tid för större förändringaratt få genomslag. Jag har därför högre krav på omstruktureringsbolag än tillväxtbolag eftersom timingen är viktigare. Utöver bra avkastningspotential tycker jag de bolagen ger en bra diversifiering i fonden, de har ofta lägre korrelation med börsen. Jag ser mycket på nedsidan i aktien, här är måttet ev/sales en bra indikator. Värderingen av varje omsättningskrona är intressant i kombination med hur balansräkningen ser ut.”

När det gäller omstruktureringsbolag i Lancelot Avalon är ett av de större innehaven vi det finska teknikkonsultbolaget Pöyry.

”Pöyry har ny VD som kommer från Siemens och har ett bra track-record att vända bolag. VD har köpt mycket aktier i bolaget och fått ledningsgruppen att investera i aktien, en viktig signal om ökat ansvar och tro på bolaget. Man håller på att förändra kulturen i bolaget, det är viktigt och kommer att förbättras gradvis”, säger han.

”Det gör att man måste ha tålamod med investeringen, och jag har en långsiktig vy på flera år. Bolaget måste ta lönsammare projekt och tacka nej till de med sämre marginal och då kan man helt klart närma sig Swecos rörelsemarginal. Efter möte med VD så tycker jag bolaget har kommit längre än vad marknaden trott. Samtidigt ökar intresset för större investeringar från kunderna inom energi och skogsindustri. ”

Fastighetsbolaget D.Carnegie är ett bolag som Erik Bertilsson ser som ett bolag med bra tillväxtpotential. Det är också fondens största innehav.

”D.Carnegie har mycket goda möjligheter att oberoende av omvärldsutvecklingen under många år framöver fortsätta att växa kraftigt. Den senaste rapporten visade på hög tillväxt i hyresintäkter och driftnetto som en konsekvens av en ökad renoveringstakt och värdehöjande investeringar.”

”Det är både ett tillväxtbolag och en realtillgång men det förstår inte alla. Den senaste tiden har aktien tyngts av tekniska skäl pga den pågående nyemissionen för att finansiera ytterligare fastighetsförvärv. På börsen värderas bolagets befintliga fastigheter endast till runt 16 000 kronor kvadraten vilket också kommer att öka i takt med fortsatta lägenhetsrenoveringar. Då kan man höja hyran med 40 procent, vilket fortfarande är en betydligt lägre nivå än nyproducerade hyresrätter. Det innebär att vakansrisken är extremt låg och möjliggör en fortsatt stabil tillväxt för bolaget.”

Erik Bertilssons makrovy påverkar i viss mån också vilka innehav han har i portföljen.

”Jag tror att momentum i tillväxten har toppat. Under några år har vi har sett en tydlig lageruppbyggnad och en återhämtning i investeringarna i sektorer som gruvindustrin. Den ekonomiska tillväxten gör att det är fortsatt bra underliggande efterfrågan som kan fortsätta något år eller två till, Men jag tror att det återigen blir viktigare att äga bolag som i större utsträckning kan kontrollera sitt eget öde och därmed är fonden också överviktad mot mer defensiva sektorer och bolag där tillväxten inte är beroende av konjunkturen.”

Vill du ha koll på vad som händer på fondmarknaden. Prenumerera på mitt nyhetsbrev som kommer en gång i månaden och är helt gratis. Här lägger du upp din kostnadsfria prenumeration på nyhetsbrevet.