Clas Ohlson fortsätter att ha problem att motsvara aktiemarknadens förväntningar. För andra kvartalet i rad föll aktien tungt efter en sämre rapport än väntat. Den här gången gällde det perioden november till och med januari vilket utgör det tredje kvartalet i Clas Ohlsons brutna räkenskapsår. Julhandeln är viktig för bolaget och kvartalet väger tungt på året.

Dessvärre blev utfallet 8 procent sämre än väntat. Analytikerna hade i SME Direkts sammanställning en snittprognos för rörelseresultatet på 379 Mkr men facit blev 30 Mkr lägre.

Resultatet var även 10 procent lägre än samma period för ett år sedan trots något högre omsättning. Clas Ohlson får allt svårare att locka kunder till sina butiker så bolaget måste satsa mer på marknadsföring och erbjudanden. Det urholkar marginalerna. Bruttomarginalen försämrades en procentenhet i tredje kvartalet, delvis även påverkat av valutaeffekter.

I jämförbara butiker ökade försäljningen med 1 procent i kvartalet. Netto hade Clas Ohlson 11 fler butiker vid utgången av tredje kvartalet än för ett år sedan. Bland annat har ytterligare en butik öppnats i Tyskland. Totalt har nu Clas Ohlson fyra butiker i landet. Bolaget skriver i rapporten att den första fasen av etableringen på den tyska marknaden därmed är avslutad.

Redan i halvårsrapporten i december flaggade Clas Ohlsons vd Lotta Lyrå för att bolaget framöver kommer att pausa den ordinarie butiksexpansionen. En dussin butiker är redan kontrakterade och dessa kommer att öppnas som planerat. Därefter är det dock bara eventuellt nya butiksformat som ska testas. Fler butiker av dagens modell planeras inte.

Konkurrensen från e-handeln påverkar de fysiska butikerna kraftigt negativt i hela detaljhandeln. Få av de traditionella aktörerna har hittills kunnat kompensera bortfallet i de fysiska butikerna med ökningar inom e-handeln.

Clas Ohlson köpte nyligen 10 procent av dagligvaru-e-handlaren Mathem och slöt samtidigt ett samarbetsavtal med bolaget. Därmed får Clas Ohlson tillgång till en effektiv distributionskanal för stora delar av sitt sortiment och når både nya och befintliga kunder med snabba leveranser ända hem till dörren. Samarbetet väntas startas upp om några veckor.

Fokus i Clas Ohlson ligger nu på e-handeln. Logistik och digitala lösningar för att öka kundnyttan är prioriterade. Sortimentet ska ses över och vissa artiklar kommer att försvinna medan andra tillkommer. Serviceutbudet ska också utökas.

Sedan något år tillbaka investerar Clas Ohlson i ett nytt affärssystem och har dessutom inlett ett arbete att uppgradera it-miljön kopplad till lager- och transportsystem, kunddata och e-handel. Investeringarna i dessa båda projekt beräknas till cirka 145 Mkr om året de närmaste åren.

Clas Ohlson kommer även lägga cirka 40 Mkr på att utveckla en ny strategi för framtida tillväxt. Arbetet har pågått sedan i höstas och resultatet ska presenteras vid en kapitalmarknadsdag 3 maj.

Clas Ohlson står precis som så många andra butikskedjor inför en stor utmaning. På mogna marknader är butiksexpansion det traditionella sättet att driva tillväxt. Nu fungerar inte längre den modellen och istället kommer ett antal olönsamma butiker på sikt få lov att stänga. E-handeln växer bra men utgör fortfarande en relativt liten del av omsättningen. Tillväxtutsikterna ser därmed rätt skrala ut en tid framöver.

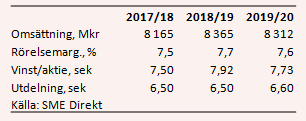

Enligt SME Direkt räknar analytikerna i snitt med att Clas Ohlsons försäljning ökar med drygt 2 procent innevarande räkenskapsår och 2,5 procent nästa räkenskapsår. Därefter väntas negativ tillväxt. Rörelsemarginalen väntas kunna ökas några tiondelar och det bäddar för viss vinsttillväxt under nästa år.

Snittprognoserna för vinst per aktie ligger på 7,50 kronor innevarande räkenskapsår och 7,92 kronor nästkommande år. Det innebär en ökning på 6 procent. Därefter väntas ett tapp till 7,73 kronor.

P/e-talen för de kommande två räkenskapsåren ligger för närvarande på 12,5 respektive 12,8. Direktavkastningen väntas uppgå till 6,6 procent på utdelningen för innevarande räkenskapsår och lika mycket nästkommande räkenskapsår.

Värderingen är inget problem i Clas Ohlson och skulle utdelningsprognoserna infrias är direktavkastningen onekligen attraktiv.

Det stora problemet är dock den stora osäkerhet som omgärdar alla de traditionella detljhandelsbolagen för tillfället. E-handeln fortsätter att ta andelar i snabb takt och konkurrensen från internationella bjässar som exempelvis Amazon väntas öka allt mer. De har muskler att investera i logistik och priser som är svårt att matcha.

Det blir inte lätt för Clas Ohlson att öka vinsterna de närmaste åren. Lönsamheten på e-handel är fortfarande som regel lägre än den är på butiksförsäljning så det uppstår en press på marginalerna i takt med att tillväxten flyttar till nätet.

Clas Ohlson-aktien har fallit kraftigt sedan i somras och den faller ytterligare efter onsdagens kvartalsrapport. Vi tycker fortfarande att osäkerheten är allt för stor när det gäller Clas Ohlson för att vi ska tycka aktien är värd en chansning. Vi behåller en neutral rekommendation.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Clas Ohlson B | Neutral | 98,15 | - |