Några av de vanligaste frågorna som Skatteverket får in handlar om värdepappersaffärer. Det är flera delar som upplevs som knepiga men oftast är det omkostnadsbeloppet, det du betalat för dina aktier, och courtaget som har lagts på summan som ställer till det för många.

Om du har köpt och sålt aktier under samma år är det oftast inga problem. Omkostnadsbeloppet dras av från försäljningspriset och det som blir över vinst, eller förlust.

Om du har sålt aktier och inte vet vad du köpte dem för kan du i första hand vända dig till ditt värdeppapersinstitut. De kan ofta hjälpa dig med notor eller med en förifylld K4-blankett där inköpsvärden på dina sålda värdeppaper framgår.

Men om du har köpt dina aktier för länge sedan och flyttat över dem mellan olika institut, eller fått dem i arv kanske du inte känner till inköpsvärdet. Och det är här problemen ofta uppstår.

Dessutom blir det inte enklare om det skett split, inlösen, avknoppning eller emissioner i dina aktieinnehav under året. Men det finns två metoder som kan hjälpa dig.

Genomsnittsmetoden och Schablonmetoden

Om du av olika anledningar inte kan få tag på dina inköpsvärden så kan schablonmetoden vara något för dig.

Schablonmetoden innebär i korta drag att 20 procent av försäljningsvärdet, utan courtage, anges som anskaffningsvärde. Resterande del, det vill säga 80 procent av försäljningspriset, räknas som vinst.

Det är förmånligare att använda schablonmetoden om dina aktier har ökat mer än 400 procent i värde.

Exempel.

Sandra sålde sina 600 aktier i Handelsbanken A i maj 2017 för 127 kronor per aktie.

Sandra köpte aktierna på 70-talet och saknar sin avräkningsnota. Hon använder därför schablonmetoden.

Försäljningspris: (600 aktier x 127 kronor) – courtage 200 kronor = 76 000 kronor

Omkostnadsbelopp enligt schablonmetoden: 76 000 kronor x 20 procent = – 15 200 kronor. Sandras vinst blir 60 800 kronor.

Om du däremot känner till dina inköpsvärden och har sålt av aktier i ett och samma bolag vid flera tillfällen till olika kurser går det att använda den så kallade genomsnittsmetoden.

Metoden går till så här: Du summerar de sammanlanda utgifterna från varje inköpstillfälle, inklusive courtage. Sedan dividerar du summan med antalet aktier som du hade innan försäljningen. Då får du fram ett genomsnittligt anskaffningsvärde, GAV, per aktie och som du sedan använder vid deklarationen.

Genomsnittsmetoden går även att använda om bolaget genomfört exempelvis en split av aktierna.

Källskatt

Allt fler lockas av att köpa utländska aktier. En viktig del är de årliga utdelningarna. Exempelvis USA är känt för att ha många stabila utdelningsaristokrater.

När du får en utdelning från utländska aktier får du betala källskatt till det land som du köper aktierna från. Källskatten dras automatiskt när utdelningen kommer in på kontot.

Men beroende på vilket konto du har dina aktier på kan det skilja allt mellan 30 procent i utdelningsskatt på ett aktie- och fondkonto till 15 procent på ISK och 0 procent på en Kapitalförsäkring.

Exempel.

Du får utdelning på dina aktier i Coca-Cola. På amerikanska aktier är källskatten 15 procent vilket betyder att du kommer få ut 85 procent av utdelningsbeloppet och 15 procent kommer gå till källskatt.

På ett vanligt Aktie-fondkonto är utdelningsskatten på dina utländska aktier 30 procent och där är källskatten inkluderad, 15 procent utländsk skatt och 15 procent svensk skatt.

Om du äger samma aktier i en Kapitalförsäkring kan du få tillbaka hela skatten inom ett par år. I bästa fall begär nämligen ditt försäkringsbolag avräkning för din utländska källskatt.

På ett ISK får du oftast betala 15 procent i skatt eftersom du inte kan göra större avdrag än 500 kronor om du har underskott av kapital, något som många har på grund av låneräntorna från bolån.

Summa summarum kan det vara med andra ord vara fördelaktigt att ha sina utländska värdepapper i en Kapitalförsäkring.

Konkurs och avnotering

När du tittar i din deklaration kan det se ut som att du har en aktieförlust i år fast du inte har sålt något. Om du äger aktier i ett företag som går i konkurs räknas det som att dina aktier är sålda för noll kronor redan när företaget försätts i konkurs, förutsatt att det är svenskt eller inom EU/EES. För aktier i företag i övriga världen är förlusten avdragsgill först när konkursen avslutats.

Förlusten får du sedan dra av samma år som företaget försätts i konkurs. Det här betyder att du kan kvitta förlusten mot vinster du gjort på andra värdepapper. Summan du kan kvitta blir i sin tur det pris som du köpte aktierna för.

Om bolaget du äger aktier i avnoteras från börsen genererar det inte per automatik någon avdragsgill aktieförlust. Aktien måste först säljas, något som kan vara lite knepigt.

Avknoppningar teckningsrätter och inlösenaktier och split

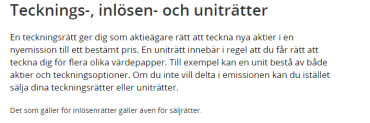

Förfallna teckningsrätter, inlösenrätter eller uniträtter är inte synliga på nätbankernas förifyllda K4-blankett eftersom de inte räknas som en försäljning. Oavsett om du sålt dem eller om de förfallit värdelösa så ska du ange omkostnadsbelopp 0 kronor för dem i deklarationen.

Om du däremot har köpt rätterna är omkostnadsbeloppet det belopp som du köpte dem för och vid försäljning fungerar det precis som vid en vanlig värdepappersaffär.

Skatteverket har varje år har en lista på företagshändelser/värdepapper som inte behöver deklareras, det handlar bland annat om Getinge, Eniro, HQ och Kungsleden, läs mer här.

Det är vanligt att bolag på börsen genomför inlösenprogram. När du löser in aktier, det vill säga säljer aktier till bolaget, anses du ha sålt aktierna. Inlösen av aktier kan ske på två sätt: Split med obligatorisk inlösen (vanligast) eller inlösen genom inlösenrätter.

I många inlösenprogram har den ursprungliga aktien delats (splittats). En eller flera av de splittade aktierna har sedan blivit inlösenaktier som automatiskt lösts in. Det är den här delen som kallas för split med obligatorisk inlösen.

Genom en aktiesplit kan bolaget styra aktiekursen till önskat intervall utan att det totala börsvärdet förändras. Med en split ökar (vanlig split) eller minskar (omvänd split) antalet aktier, samtidigt som kvotvärdet och aktiekursen justera så att börsvärdet är lika stort före som efter en split.

Man skulle kunna likna det vid en kosmetisk korrigering eller en kaka som delas i dubbelt så många delar men som behåller sin storlek.

Några av de större bolagen som delat ut inlösenaktier under året är Betsson, Mr Green, Björn Borg, Enea och Sectra.

Exempel Björn Borg (split med obligatorisk inlösen):

Under 2017 genomförde Björn Borg en split (S 2:1) där en av de splittade aktierna blev en inlösenaktie som ca tre veckor efter splitten automatiskt löstes in för 2 kronor per aktie.

Benny har under år 2017 löst in 1000 inlösenaktier Björn Borg och fått 2 000 kronor i ersättning. I augusti 2016 köpte Benny 1 000 aktier i Björn Borg för totalt 34 800 kronor (inkl. courtage).

I maj 2017 genomförde Björn Borg ett inlösenprogram. För varje aktie i bolaget fick man en ordinarie aktie och en inlösenaktie (S2:1). Benny läser i Skatteverkets allmänna råd SKV A 2017:11 att 5,6 procent av omkostnadsbeloppet ska höra till inlösenaktierna.

Benny förde därför över 1 949 kronor (34 800 kr x 5,6 %) av det totala omkostnadsbeloppet till inlösenaktierna. I början av juni 2017 löstes Bennys Björn Borg inlösenaktier in och han fick 2 000 kronor i ersättning.

I årets deklaration ska Benny redovisa inlösen av aktierna som en försäljning på bilaga K4 avsnitt A. Som försäljningsintäkt tar han upp 2 000 kronor och som omkostnadsbelopp 1 949 kronor. Den vinst som Benny ska redovisa är 51 kronor (2 000 kr – 1 949 kr).

Den andra varianten av inlösen går ut på att aktieägarna blir tilldelade ett antal inlösenrätter. Dessa rätter kan säljas eller användas för lösa in en eller flera aktier mot ett bestämt belopp.

Många brukar välja att sälja sina inlösenrätter istället för att lösa in aktier något som förenklar vid deklarationen eftersom Skatteverket förifyller försäljningssumman (=vinst) direkt i deklarationen och K4 blanketten behöver inte lämnas in.

Om du är osäker på om du löst in aktier i ett bolag under 2017 kan du se det i din specifikation till inkomstdeklarationen eller i e-tjänsten inkomstdeklaration 1. Efter aktiens namn står det i sådana fall IL.

Vid avknoppningar och inlösenaktier så fördelar Skatteverket anskaffningskostnaden mellan avknoppande bolag och moderbolaget. Flera nätbanker uppdaterar anskaffningsvärdet per automatik så du inte behöver inte tänka på det, men för de banker som inte gör det åt dig bör du ta del av Skatteverkets rekommendationer. Ett exempel på en stor avknoppning under förra året var SCA:s avknoppning av Essity.

Se exempel nedan

Av anskaffningsutgiften för aktier i SCA AB, serie A bör 21 procent hänföras till dessa aktier och 79 procent till erhållna aktier i Essity AB, serie A. Av anskaffningsutgiften för aktier i SCA AB, serie B, bör 20 procent hänföras till dessa aktier och 80 procent till erhållna aktier i Essity AB serie B.

Nyemissioner

Du som har fått andelar i ett litet företag i samband med att det bildats eller vid en nyemission kan göra ett investeraravdrag. Du kan få avdrag upp till hälften av din betalning för andelarna men högst 650 000 kronor per år vilket motsvarar andelar för 1,3 miljoner kronor.

Tänk på att det är företaget som gör nyemissionen som är skyldiga att skicka in kontrolluppgifter till Skatteverket rörande detta och inte ditt värdepappersinstitut.

Börshandlad fond ETF

Deklaration av en ETF fungerar på samma vis som för en vanlig fond, vinst eller förlust beräknas på samma sätt som för aktier. I de flesta fall beräknar och lämnar din bank kontrolluppgifter om vinst eller förlust och då behöver du bara godkänna beräkningen när du deklarerar.

Men om banken bara lämnar kontrolluppgift om försäljningssumman blir det lite krångligare och du måste själv beräkna vinst eller förlust. Alltså på samma vis som vid försäljning av aktier.

Schablonintäkten på en ETF deklareras på samma sätt som andra fonder.

Blankningsaffärer/värdepapperslån

En blankning innebär i korthet att aktier först säljs för att därefter köpas. En person blankar, det vill säga lånar aktier, från en annan och säljer dem sedan till någpn annan till marknadspris. Före lånetidens utgång måste blankaren återköpa aktier motsvarande dem han lånat.

Din bank eller nätmäklare lämnar kontrolluppgift på försäljningar av blankade aktier på samma sätt som försäljningar av andra aktier. Det framgår alltså inte av kontrolluppgiften att det gäller en blankad aktie.

Vid en realiserad blankningsaffär redovisas den på samma sätt som en realiserad värdepappersaffär. Exempelvis ska marknadsnoterade aktier och blankningsaffärer i marknadsnoterade aktier redovisas i samma sektion på K4-blanketten.

Det här är del 5 i vår artikelserie som handlar om deklarationstips 2018. Här hittar du de andra delarna.