Kvittning på Aktie- och fondkonto

Har du förluster på fonder eller aktier? Då ska du i första hand kvitta dem mot värdepapper som gått med vinst. Säljer du till exempel förlustaktier och vinstaktier under samma år, så får du kvitta vinsten mot förlusten till 100 procent.

Förluster på värdepapper ger normalt en skattesänkning på 21 procent av förlusten, eftersom du bara får göra avdrag med 70 procent av dina förluster. Men kvittar du förlusten mot vinster på värdepapper som du sålt samma år blir sänkningen 30 procent.

Du kan också kvitta en aktieförlust mot en fondvinst, eller en fondförlust mot en aktievinst eftersom aktier och fonder tillhör samma tillgångsslag. De kan kvittas fullt ut mot varandra.

Exempel:

Micke har gjort en aktievinst på 40 000 kronor, men också en aktieförlust på 40 000 kronor. Han betalar därmed ingen skatt på sin vinst (40 000 - 40 000 = 0 kr X 30 %).

Stina har gjort en aktievinst på 40 000 kronor. Om hon inte hade haft någon förlust att kvitta mot skulle hon ha fått betala 12 000 kronor i skatt (30 %). Men Stina har även gjort en förlust på 10 000 kronor, som hon får dra av. Stina behöver då bara betala 9 000 kronor i skatt (40 000 - 10 000 = 30 000 X 30 % = 9 000 kr)

Om du har större förluster än vinster på marknadsnoterade värdepapper kan den förlusten kvittas mot andra kapitalinkomster, men inte fullt ut, endast 70 procent av förlusten är i det här fallet avdragsgill. Det kan handla om vinst från en bostadsförsäljning, ränteinkomster eller onoterade aktier.

Exempel:

Jannike har sålt aktier under 2017, med både vinst och förlust. Vinsterna uppgick totalt till 30 000 kronor och förlusterna till 80 000 kronor. Det innebär att hon totalt gjort en förlust på sina aktieaffärer med 50 000 kronor.

Den förlusten kan Jannike kvitta mot sina andra kapitalinkomster men endast med 70 procent, det vill säga 50 000 kronor x 70 procent = 35 000 kronor.

Eftersom Jannike har andra kapitalinkomster från bland annat utdelning och ränta med 45 000 kronor, får hon efter kvittning mot aktieförlusten kvar 10 000 kronor som överskott i kapital (45 000 kr – 35 000 kr).

Om du har stora förluster och saknar aktie- eller fondvinster att kvitta mot och inte heller har något annat att kvitta mot kan du få skattereduktion på inkomst av tjänst. 70 procent av förlusten tas upp som en minuspost i inkomstslaget kapital där skatten är 30 procent upp till 100 000 kronor. För underskottet som överstiger 100 000 kronor är avdragseffekten 21 procent.

Tänk på att skattereduktionen inte kan sparas, det måste utnyttjas som avdrag mot annan skatt under det aktuella inkomståret.

Kapitalförsäkring och ISK-konto.

Har du sparandet på Investeringssparkonto, ISK, eller Kapitalförsäkring kan du inte använda kvittning, det vill säga dra av aktievinster mot aktieförluster eller fondvinster mot fondförluster inom själva kontot.

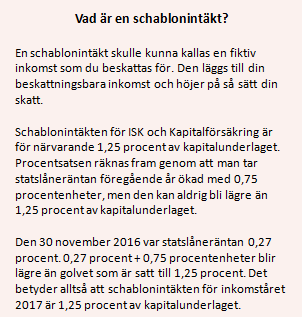

Det beror på att den här typen av konton beskattas med en schablonintäkt istället för att belastas med reavinstskatt vid försäljning. Du behöver således inte heller varken redovisa kapitalvinst eller kapitalförlust i deklarationen. Det här innebär att du betalar en årlig skatt på värdet av dina tillgångar oavsett om du gör vinst eller förlust. Schablonintäkten är minst 1,25 procent av kapitalunderlaget, den kan aldrig bli lägre enligt nya regler.

För ISK räknas kapitalunderlaget sedan ut genom att tillgångarna på kontot vid ingången av varje kvartal summeras med beloppet av alla insättningar (utdelningar räknas inte som en insättning) på kontot. Det beloppet delas sedan med fyra.

Exempel: Agnes öppnar ett ISK under det första kvartalet 2017. Hon betalar in 30 000 kronor under det första kvartalet och sedan ytterligare 10 000 kronor under det tredje kvartalet. Under året stiger värdet på Agnes tillgångar på hennes ISK, utöver gjorda insättningar.

Värde och insättningar

Värdet vid ingången av första kvartalet (i januari) 0 kr

Värdet vid ingången av andra kvartalet (1 april) 31 000 kr

Värdet vid ingången av tredje kvartalet (1 juli) 33 000 kr

Värdet vid ingången av fjärde kvartalet (1 oktober) 45 000 kr

Insättningar under året 40 000 kr

Summa av värde och insättningar 149 000 kr

För att få fram kapitalunderlaget behöver Agnes summera värdet och insättningar och sedan dela med fyra: 149 000 kronor ÷ 4 = 37 250 kronor.

Därefter räknas schablonintäkten fram genom att kapitalunderlaget multipliceras med 1,25 procent. Schablonintäkten för Agnes landar därmed på 466 kronor, (37 250 X 1,25 procent). Därefter beskattas schablonintäkten med 30 procent vilket betyder att den slutgiltiga skatten som Agnes behöver betala blir 140 kronor, (30 procent av 466 kronor).

Schablonintäkten på ett ISK kan kvittas mot exempelvis ränteutgifter som du betalat under

året, om det inte går kan du istället kvitta schablonintäkten mot 70 procent av en kapitalförlust på exempelvis aktier eller andra värdepapper. Detta sköts automatiskt i deklarationen.

På en kapitalförsäkring betalar du en avkastningsskatt som beräknas på kontots värde den 1 januari, samt de insättningar som gjorts under året. Insättningar som görs under första halvåret räknas till 100 procent, medan insättningar under andra halvåret bara räknas med till 50 procent. Summan multipliceras sedan med schablonskatten som för närvarande är 1,25 procent och sedan beskattas beloppet med 30 procent.

Som fondandelsägare schablonbeskattas du också men det har ingenting att göra med när du säljer fondandelar och gör reavinster och förluster. Schablonintäkten för fondsparande är 0,4 procent av ditt kapitalunderlag. Kapitalunderlaget utgörs av värdet på dina fondandelar vid kalenderårets ingång. Sedan beskattas beloppet med 30 procent.

Ett sparande på 100 000 kronor ger alltså 120 kronor i årlig skatt (100 000 X 0,4 procent = 400 kr, 400 X 30 procent = 120 kronor).

Det här är del 4 i vår artikelserie som handlar om deklarationstips 2018. Här hittar du de andra delarna.