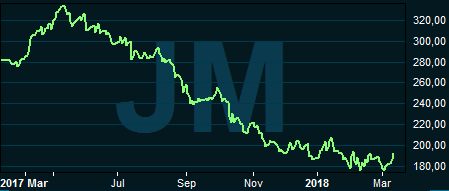

Bostadsutvecklaren JM:s aktie har fallit kraftigt det senaste knappa året. Aktien toppade kring 335 kronor i maj i fjol men har sedan dess rasat över 40 procent. JM har en stor exponering mot Stockholmsmarknaden vilket varit gynnsamt de senaste åren. I dagsläget är det dock en belastning då det är i Stockholmsområdet det skakat som allra mest sedan i somras.

Bostadsproduktionen har ökat kraftigt i Stockholmsregionen sedan åren efter finanskrisen. Fram till mitten av 2015 var marknaden glödhet och för JM:s del var nästan hela den pågående produktionen såld.

En kombination av betydligt tuffare lånevillkor och en bättre balans mellan utbud och efterfrågan har dock kylt av bomarknaden. Prisutvecklingen i Stockholm har för första gången på länge varit negativ under hösten och vintern. Oro för en krasch har fått det mesta inom bygg- och bostadssektorerna på fall på börsen.

Bostadsutvecklarna och byggbolagen har dock en viktig faktor på sin sida. Ekonomin och arbetsmarknaden är fortsatt stark. Historiskt har det varit först när hushållen börjar oroa sig för sina inkomster som bostadsmarknaden bromsar in på allvar. Ett sådant läge har vi inte idag.

Däremot har prisfallet fått både köpare och säljare att avvakta utvecklingen. Säljare vill inte omedelbart acceptera lägre priser och köparna vill inte betala mer än marknadspriset. Problemet är att ingen vet vad marknadspriset är längre. Därmed tvärnitar hela maskineriet och nedgången förstärks.

Så länge det finns en hälsosam underliggande efterfrågan på bostäder så talar dock det mesta för att säljare och köpare efter en stund kommer att hitta en ny prisnivå där man kommer överens. Efter årsskiftet har vi också fått signaler om att marknaden ser ut att stabiliseras.

Utvecklingen går dock fortare på andrahandsmarknaden än den gör när det gäller nyproduktion. Nyhetsbyrån Direkt talade nyligen med ett antal fastighetsmäklare som konstaterade att marknaden för nyproduktion fortsatt är rätt trög. Det gäller särskilt i Stockholmsområdet och särskilt i stora stadsdelsprojekt som exempelvis Barkarbystaden norr om Stockholm.

Orsaken tros vara att det inte skett samma prisjustering på nyproduktion som skett på andrahandsmarknaden.

Inom JM-koncernen svarar affärsområdet JM Bostad Stockholm för 40 procent av omsättningen. Lönsamheten är högre än i övriga affärsområden så andelen av rörelseresultatet är ännu större, 60 procent. Utvecklingen på Stockholms bostadsmarknad påverkar således JM kraftigt.

Givet krisrapporteringen kring bostadsmarknaden i Stockholm var förväntningarna lågt ställda på JM:s fjärde kvartal. Rörelseresultatet landade dock 8 procent högre än snittprognosen i SME Direkts sammanställning. Lönsamheten förbättrades i alla affärsområden utom i JM Entreprenad.

De försämrade marknadsförhållandena märks i antalet sålda bostäder som i fjärde kvartalet föll med 26 procent jämfört med samma kvartal året innan. Antalet produktionsstarter minskade samtidigt med 13 procent i kvartalet. Den pågående produktionen uppgick vid årsskiftet till 8 200 bostäder. Det är något mer än för ett år sedan. Av detta är 65 procent sålt eller bokat. För ett år sedan var motsvarande andel 77 procent.

Lägre produktion innebär på sikt färre bostäder att sälja och därmed också lägre vinster. Det ligger också i förväntningarna för JM att omsättning, marginaler och resultat kommer att sjunka de kommande åren.

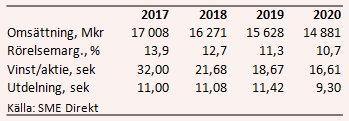

I SME Direkts sammanställning av analytikerprognoser framgår att JM:s omsättning väntas backa 4-5 procent om året de kommande tre åren. Samtidigt väntas rörelsemarginalen falla från fjolårets 13,9 procent till 10,7 procent år 2020.

Sjunkande omsättning och försvagad lönsamhet innebär kraftigt negativ vinsttillväxt. Innevarande år väntas vinsten per aktie falla 30 procent. De kommande två åren spås nedgångar på 14 respektive 11 procent.

För 2018 och 2019 ligger p/e-talen för närvarande på 8,8 respektive 10,2.

Utdelningen för 2017 föreslås bli 11 kronor vilket innebär en direktavkastning på 5,7 procent. Analytikerna är optimistiska och räknar med stigande utdelningar trots att vinsterna väntas falla. Direktavkastningen för de kommande två åren väntas ligga på 5,8 respektive 5,9 procent.

JM-aktien stängde på nytt fyraårslägsta så sent som för bara en vecka sedan. Sedan dess har kursen studsat tillbaka något, bland annat på nya signaler om en stabilisering av bostadsmarknaden i Stockholm.

Det återstår dock att se vad den ytterligare skärpning av amorteringskraven som infördes 1 mars kommer att få för konsekvenser för betalningsviljan. Risken finns för ytterligare en sättning i priserna under våren.

JM har stabila finanser och lär klara en eventuellt fortsatt skakig bostadsmarknad bättre än de flesta. Blir det en utdragen nedgång kommer bolaget kunna fylla på sin byggrättsportfölj till bättre priser i takt med att mindre aktörer får problem.

Vi räknar inte med något ras på bostadsmarknaden. Konjunkturläget är lite för bra för det. Marknaden lär dock stabiliseras på en lägre prisnivå än tidigare och bostadsutvecklarna får slå av en del på takten. Därmed talar också mycket för analytikerna får rätt i sina förväntningar om sjunkande vinster. Det är aldrig positivt för en aktie.

JM:s aktie har historiskt varit extremt volatil och vi räknar med en fortsatt svajig resa. Fortsätter nyhetsflödet att vara positivt kring bostadsmarknaden lär kursen studsa uppåt en bit från dagens nivåer. På några kvartals sikt är dock risken för nya bakslag överhängande. Rekommendationen stannar därför vid Neutral.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| JM | Neutral | 190,50 | - |

")