Det gäller att ständigt vara redo för kamerans blixtar när det tas spontana självporträtt var och varannan minut. Skönhetsbolaget Estee Lauder har vuxit snabbt med hjälp av sociala medier, influencers och en smart e-handelsstrategi.

Att fånga kunden online är svårt. Uppmärksamhetsfönstret uppskattas inte vara större än 5 sekunder. I det arbetet är verktyg som Instagram, How to-videos på Youtube och sminktips via chatten på Facebook vad som gör skillnad.

Den andra utmaningen är att behålla kundernas fokus. Det räcker inte med att bara vinna deras uppmärksamhet. Engagemanget måste leda till ett köp och gärna också merförsäljning.

Just konceptet How to fungerar utmärkt för merförsäljning på nätet. Att erbjuda kunden utbildning är rätt väg att gå. Det är Estee Lauder övertygade om och strategin låter fullt rimlig.

Till exempel: Ett tips i en how to-video om att en mjukgörande kräm inte bör appliceras utan att ansiktet först tvättas med en ansiktskrubb – det kan leda till ytterligare försäljning.

Eller, proffsen använder alla dessa produkter... Ni förstår konceptet. Via ett lojalitetsprogram försöker man sedan knyta kunderna till sig långsiktigt.

De stora satsningarna på närvaro i sociala medier, och viljan att förstå kunden på djupet har inneburit att allt fler anställs för att arbeta i sociala media-roller. Hela 60 procent av de teamet hör till generationen millenials.

Bolaget har butiker i fler än 150 länder. Utbudet består av fler än 25 stycken premium-varumärken och en viktig del av tillväxtstrategin är att fortsätta förvärva kompletterande varumärken.

Det tidigare bolagsköpen av Becca och Too Faced bidrog i andra kvartalet med 2 procentenheter till omsättningstillväxten. Köpet av Deciem, ett bolag med flera varumärken under sitt paraply, väntas bidra starkt under kommande kvartal.

Främst är försäljningen av smink och hudvård men bolaget erbjuder även parfym och hårvårdsprodukter i premiumsegmentet. En del parfym säljs på licens, bland annat Tommy Hilfiger, Michael Kors och Tom Ford. Omsättningen uppgick i fjol till totalt 12 miljarder dollar.

Estee Lauder har valt att bara sälja premiumprodukter men genom flera olika kanaler och över hela världen. Bolaget har en lyckad omni-kanalsstrategi, vilket innebär att varor beställs på nätet men kan hämtas i butik.

Konceptet Beauty on the go fastnade vi extra för. Estee Lauder har ett växande nätverk av flygplatsbutiker. Kunderna har möjlighet att beställa sina tax free-varor online och hämtar upp dem efter säkerhetskontrollen på flygplatsen. I detta koncept har de fem största varumärkena vuxit försäljningen med mer än 10 procent under senaste kvartalet.

Detta samkörs med det väloljad social media-maskineriet och en snabbväxande e-handel. En ytterligare styrka är bra möjligheten att göra affärer direkt via mobilen – där kunden spenderar mycket av sin tid.

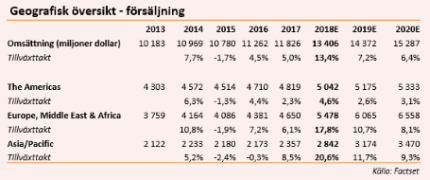

Försäljningstillväxten är starkast i Asien där arbetet med influencers i sociala medier varit mycket lyckat. Ett samarbete med gigantiska internetvaruhuset T-mall har bidragit till en omsättningstillväxt i regionen på 33 procent i senaste kvartalet.

Under hela 2018 förväntas den starkaste tillväxten i Asien. Men bolaget växer även snabbt i delar av Europa, Mellanöstern och Afrika. En trögare utveckling såg vi i Americas under fjolåret. Men under 2018 är analytikerna ense om att försäljningen kommer att ta fart. Koncensus rymmer en omsättningsökning på 13 procent.

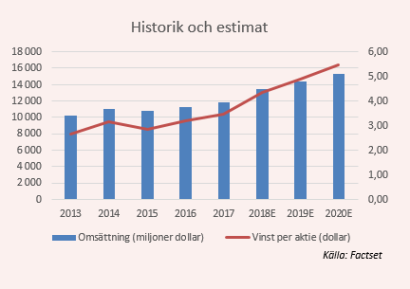

Omsättningstrenden är tydligt positiv. Det samma gäller för vinsten. I år väntas bolaget göra en vinst på 4,35 dollar per aktie, vilket är en ökning på 25 procent mot året innan. Därefter väntas vinsten per aktie öka med 12 procent årligen. Bolaget köper löpande tillbaka aktier, under 2017 cirka 4,7 miljoner stycken.

På börsen har aktien stigit med 75 procent det senaste året, vilket är närmast dubbelt upp mot branschindexet för kosmetik och toalettartiklar.

Aktien har uppstigit till ett en ny rekordhögstanotering och investerare som hoppats köpa in sig i bolaget till en rea-värdering gör sig inte besväret. På årets vinstförväntningar går bolaget att köpa till p/e 33 eller knappt 4 gånger försäljningen. PEG-talet är 2, enligt Factset.

För att ställa värderingen i perspektiv genomgår svenska Oriflame samma resa ut på webben. E-handel och appar blir allt viktigare och nu görs över 90 procent av alla order online.

Men aktien går att köpa på p/e 20 för innevarande år, eller 1,6 gånger försäljningen. Dessutom lämnar bolaget en direktavkastning på 5 procent.