Hotellfastighetsbolaget Pandox avslutade fjolåret med ett rekordhögt affärstempo. Huvudnumret var förvärvet av en portfölj bestående av 21 hotell i Storbritannien/Irland för 7,7 miljarder kronor.

Bolaget hann dock även genomföra en nyemission på 1,5 miljarder kronor, teckna ett par nya långsiktiga hyresavtal i Belgien samt avyttra en butiksfastighet i samma land.

Före 2017 ägde Pandox inga hotell i Storbritannien. Ett hotell köptes nära Heathrow i somras och i december slog alltså bolaget till med en storaffär i landet. Storbritannien/Irland svarar nu för 18 procent av värdena i fastighetsportföljen, lika mycket som Tyskland som också är en relativt ny marknad för Pandox.

Förvärv har historiskt varit en viktig del i Pandox tillväxtstrategi. Största affär hittills är fortfarande köpet av norska Norgani Hotels 2010 för 10 miljarder kronor. I slutet av 2015 köptes en portfölj med hotell i Tyskland för 3,7 miljarder kronor och i slutet av 2016 köptes sju hotell i Tyskland, Österrike och Nederländerna för 4,1 miljarder kronor.

Totalt har Pandox hotell i 11 länder i Europa samt i Kanada. Vd Anders Nissen konstaterar i bokslutsrapporten för 2017 att Pandox nu på allvar etablerat sig som en europeisk spelare i hotellbranschen.

Bolagets strategi går ut på att äga stora hotellfastigheter i övre mellan- till högprissegmenten belägna strategiskt i viktiga affärsrese- eller fritidsdestinationer. Pandox fastighetsportföj värderades vid årsskiftet till 50,1 miljarder kronor.

Av de 143 hotellfastigheter som Pandox äger drevs vid årsskiftet 127 stycken av en extern operatör som hyr in sig hos Pandox på långtidskontrakt. Scandic är största hyresgäst och svarar för 34 procent av hyresintäkterna. Andra välkända hyresgäster är Nordic Choice, Radisson Blu, Hilton samt tyska Leonardo.

I 16 fastigheter agerar Pandox själv hotelloperatör. Verksamheten delas därför in i två affärsområden: Fastighetsförvaltning och Operatörsverksamhet. Under 2017 genererade Fastighetsförvaltning knappt 80 procent av Pandox samlade driftnetto och Operatörsverksamheten resterande dryga 20 procent.

Inom Fastighetsförvaltning får Pandox hyresintäkter som vilket annat fastighetsbolag som helst. Cirka 95 procent av hyresavtalen är dock utformade så att de innehåller en procentsats på operatörens omsättning, med en garanterad miniminivå. Därmed kan Pandox till viss del få ökade intäkter i goda tider samtidigt som de har ett skydd i dåliga tider.

Med en stark hotellkonjunktur i ryggen de senaste åren har de omsättningsbaserade avtalen varit gynnsamma. Under 2017 avtog dock medvinden på ett par av Pandox viktigaste marknader. Det var framför allt i Stockholm och Köpenhamn som en klar försämring märktes under fjärde kvartalet.

Det är inte så att efterfrågan på hotellrum minskat kraftigt. Däremot har det tillkommit en hel del nya hotellrum, framför allt i Stockholm. Intäkten per tillgängligt rum (RevPAR) har därför fallit. I Köpenhamn öppnar många stora hotell under de kommande åren och även i Stockholm tillkommer fler rum under 2018.

Oslo, Helsingfors, Frankfurt och Bryssel var däremot starka marknader under fjärde kvartalet. Totalt i Europa noterades en tillväxt i RevPAR på 6 procent i kvartalet.

Pandox rapporterade en förbättring av driftnettot från Fastighetsförvaltning på 6 procent i fjärde kvartalet, justerat för valutor och fastighetstransaktioner. I Operatörsverksamheten förbättrades driftnettot med 25 procent.

Med både förvaltning och operativ drift i bolaget blir resultatmätningen lite knepig i Pandox. Bolaget använder sig av resultatmåttet cash earnings vilket är rörelseresultatet före av- och nedskrivningar, ebitda, minus finansnettot. Tillväxt i cash earnings är bolagets primära mål och det är också det resultatmått som utdelningen bestäms mot. Cash earnings ökade hela 29 procent under 2017, pådrivet lite extra av engångsintäkter.

Anders Nissen säger sig se förutsättningar för att öka cash earnings ytterligare under 2018. Han baserar sitt antagande på förväntningar om en fortsatt överlag bra hotellmarknad i Europa i kombination med lönsamma investeringar i befintliga fastigheter och genomförda förvärv.

Anders Nissen

Förvärv står fortsatt högt på agendan för Pandox. Först ska dock det senaste köpet i Storbritannien/Irland integreras. Under andra halvan av 2018 kan dock ytterligare affärer bli aktuella. Pandox valde en lägre utdelningsgrad än tidigare år med hänvisning till fortsatt attraktiva förvärvsmöjligheter.

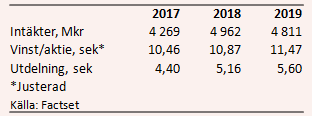

Enligt databasen Factset räknar de analytiker som bevakar Pandox med att bolaget rapporterar en vinst per aktie på 10,87 kronor för 2018 och på 11,47 kronor för 2019. De prognoserna innebär p/e-tal på 13,7 respektive 13,0 för de närmaste åren.

Utdelningen för 2017 föreslås bli 4,40 kronor per aktie vilket ger en direktavkastning på 3,0 procent. För de närmaste åren väntas den uppgå till 3,5 procent respektive 3,8 procent.

De omsättningsbaserade hyresavtalen och den egna operatörsverksamheten gör Pandox till en hybrid mellan fastighetsbolag och hotelloperatör. Det är en kombination som ger både stabilitet och tillväxtmöjligheter.

Pandox har i och med de senaste årens förvärv ute i Europa spridit riskerna i verksamheten både geografiskt och sett till de operatörer som hyr in sig i fastigheterna. Beroendet av Sverige och Scandic har minskat. I ett läge där Stockholmsmarknaden bromsat in är det positivt, vilket det stabila fjärde kvartalet underströk.

Konjunkturen är fortfarande stark på Pandox huvudmarknader och utsikterna för de närmaste åren ser sammantaget ljusa ut. Lägg därtill bolagets aktiva förvärvsstrategi och vi tycker att aktien ser köpvärd ut.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Pandox B | Köp | 152,60 | - |