Vi på Börsveckan gillar att testa olika modeller och investeringsstrategier i jakten på billiga aktier. En modell som jag kikat på den senaste tiden är ”Shillers-p/e” som nobelpristagaren i Ekonomi, Robert Shiller, ligger bakom.

Robert Shiller

Modellen går ut på att man tar fram ett genomsnitt av vinsterna de senaste 5,7 eller 10 åren och justerar för inflationen. Därefter ställer man denna genomsnittsvinst mot dagens prislapp, för att få en indikation kring om börsen är över- eller undervärderad. Detta p/e-tal, som alltså ser tillbaka till historiska vinstnivåer, kallas för ”Shillers p/e”, eller ”cykliskt justerat p/e-tal”.

Nyckeltalet man får fram kan därefter ställas mot ett genomsnittligt Shiller p/e över en väldigt lång tidsserie, för att få en indikation på om börsen är över- eller undervärderad.

Här finns en rad brister dock, där den främsta är att modellen inte tar hänsyn till stora tekniska förändringar. Det har hänt väldigt mycket de senaste 10 åren. Tittar man i USA så har FANG-bolagen (Facebook, Amazon, Netflix, Google (numera Alphabet)) idag en dominerande ställning jämfört med för 10 år sedan.

Dessa giganter trycker upp Shillers p/e idag då de står för betydande andelar av vinsterna i S&P 500 (det breda amerikanska indexet). För 10 år sedan stod traditionell industri och finanssektorn för merparten av vinsterna i USA. Dessutom så har ränteläget de senaste tio åren varit exceptionellt låg. Likaså kan man säga om inflationen.

Detta är två parametrar som givetvis påverkar värderingen av aktier och det gör att historiska jämförelser blir aningen skeva. Slutligen så finns det en hel del kritik mot Shillers p/e som en ”timing-indikator”.

Det finns studier som visar att Shillers p/e inte alls fungerat som en bra indikator för om börsen är över- eller undervärderad. Exempelvis så indikerade Shillers p/e att den amerikanska börsen var övervärderad till 30-40 procent år 2011. Vi vet hur börsen gått sedan dess.

Nämnda brister gör att jag skulle vara försiktig med att använda modellen på indexnivå. Däremot kan det vara intressant att applicera detta på enskilda aktier, för då är möjligheterna betydligt godare att göra subjektiva bedömningar kring rimligheten i utfall baserat på branschförändringar, tekniska förändringar, bolagsspecifika faktorer och dessutom göra justeringar för extraordinära händelser.

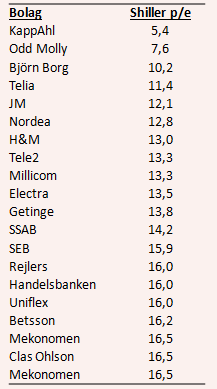

Sagt och gjort. Jag har tagit fram vinsten per aktie för de senaste 10 åren (2007-2017) för alla bolag på Stockholmsbörsen och sorterat bort investmentbolag och andra icke-rörelsedrivna bolag. Samtliga siffror är från databasen Factset.

Högst upp på listan hamnar klädbolaget Kappahl, som värderas till 5,4 gånger genomsnittsvinsten de senaste 10 åren. Detta indikerar att investerarna inte tror att de historiska vinstnivåerna är uppnåeliga inom överskådlig tid.

Klädbranschen har ju genomgått ett stålbad de senaste åren och fysisk handel har haft det väldigt motigt med fallande försäljning i butik och en förflyttning till online, vilket tryckt ner lönsamheten då de fasta kostnaderna inte kunnat dras ner i samma takt som försäljningsnedgången. Det känns inte alls orimligt att anta att Kappahl med nuvarande koncernstruktur aldrig kommer att komma tillbaka till forna vinstmarginaler.

På plats nummer två kommer Odd Molly, även det ett bolag med enorma problem just nu i en tuff bransch. Odd Molly har en hög modegrad i sitt sortiment och är extra känsligt för trender och sämre tider då plaggen generellt ligger i det övre prissegmentet. Även här känns det rimligt att Shillers p/e-tal är lågt.

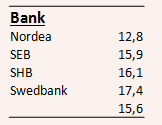

Ser man till banksektorn som grupp så har räntabiliteten på eget kapital (ROE) successivt kommit ner de senaste 10 åren, från 17-18 procent till nuvarande 12-14 procent, drivet av framförallt högre kapitaltäckningskrav. Med dessutom negativa räntor eller räntor nära noll så blir även det viktiga räntenettot kraftigt påverkat på ett negativt sätt. Och när det egna kapitalet avkastar runt 12-13 procent så ska inte p/e-talet vara särskilt högt.

Ser man till price/book (p/b) så är snittet i sektorn kring 1,5 på prognoser för 2018. Swedbank ligger högst på 1,7 och Nordea lägst på 1,2. Givet en ROE kring nuvarande nivåer så är p/b-talet ganska högt om man inte tror att de kan komma upp i lönsamhet så småningom. Shillers p/e-tal för sektorn på i snitt 15,6 indikerar också att bankerna givet nuvarande förutsättningar är någorlunda fullvärderade. Bankerna har i många år värderats till p/e 11-13 nämligen.

Nu har sektorn faktiskt goda möjligheter att förbättra vinsterna när räntan sakta men säkert väntas stiga framgent, men samtidigt finns det en del utmaningar som exempelvis en svajig bostadsmarknad, fortsatt tunga investeringar inom IT och framförallt nischbanker som sakta men säkert knaprar marknadsandelar.

Vad gäller verkstad så ser värderingen hög ut med ett genomsnittligt Shiller p/e kring 29 för de fyra stora verkstadskoncernerna. Visst har bolagen gjort en fantastisk resa efter finanskrisen med högre operationell effektivitet, starkare kassaflöden, bättre lönsamhet och för tillfället en stark efterfrågan, men det är i grund och botten verksamheter som ändå ser ganska lika ut som för 10 år sedan och då kan man fråga sig om de ska värderas så högt just nu när konjunkturen ser ut att kunna toppa under 2018?

Allt sammantaget så ska man som sagt beakta bristerna med Shillers p/e-tal, framförallt på indexnivå. Men det kan ändå vara intressant att undersöka historiska vinstnivåer för enskilda bolag eller sektorer för att få en känsla kring värderingen idag och i synnerhet om detta kombineras med traditionell aktieanalys där man beaktar branschförändringar, konkurrenssituationen idag kontra för 10 år sedan, tillväxtmöjligheter för tjänsten/varan på sikt och lednings- och ägarförändringar osv.

Den här texten publicerades i tidningen Börsveckan i nummer 10 den 5 mars. Läs mer om Börsveckan.

")