Februari blev en orolig men samtidigt mycket spännande finansmånad. Efter den starka öppningen på börsåret hade många laddat för att en rekyl kunde vara på väg och den farhågan besannades redan i inledningen av månaden.

Den utlösande faktorn blev de överraskande höga amerikanska löneökningarna i januari som drev upp förväntningarna på att den amerikanska centralbanken skulle tvingas strama åt penningpolitiken mer än väntat. Samtidigt hade de långa marknadsräntorna rört sig upp mot kritiska nivåer nära 3 procent.

Reaktionen blev kraftig och som mest hade den amerikanska börsen backat med drygt 10 procent från toppnivåerna i slutet av januari.

I Sverige blev nedgången mildare men så hade vi inte heller haft samma börsrally i januari. Men riskaptiten återvände snart och sedan mitten av månaden har börstrenden mest pekat uppåt även om det varit ganska stökigt mellan och inom olika handelsdagar. När den svenska februaribörsen kan börja summeras stannar nedgången vid en knapp procent. Jämfört med många andra börser en mycket mild nedgång.

En sak som sticker ut i samband med börsoron är att den blev så bred och gick så snabbt. Dessutom var det inte bara aktiemarknaden som backade utan det noterades dessutom relativt stora prisnedgångar i råvaror som olja och basmetaller. Även guldet, som annars betraktas som en säker hamn i finansiella orostider, tappade i värde.

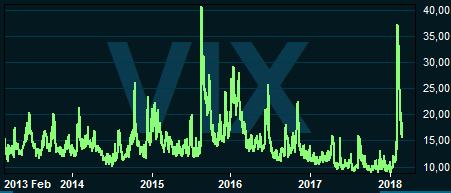

Att det blev så pass kraftiga nedgångar hänger också samman med att volatiliteten sköt i höjden. Det amerikanska VIX-indexet, som mäter volatiliteten på den amerikanska börsen, sköt i höjden och noterades under enskilda handelsdagar till de närmast panikartade höjder som vi tidigare sett i samband med eurokrisen eller när kinesiska åtstramningar ledde till stora börsrörelser under 2015. Att många samtidigt hade positionerat sig för fortsatt låg volatilitet efter ett synnerligen lugnt 2017 bidrog sannolikt till att börsrörelserna blev så stora.

Nu har ett visst lugn återvänt till aktiemarknaden men fortfarande noteras VIX-indexet till betydligt högre nivåer än i inledningen av året och den 10-åriga amerikanska räntan ligger och tuggar kring 2,9 procent efter att ha inlett året på 2,4 procent. Och det är framför allt mot USA som finansmarknadens blickar vänds när man försöker utröna vad som händer härnäst.

I den positiva vågskålen ligger att världskonjunkturen fortsätter att utvecklas väl och snarast har accelererat i inledningen av 2018. Även centralbankerna har en osedvanligt positiv syn på den ekonomiska utvecklingen och något större inflationshot kan egentligen inte skönjas.

Tvärtom är inflationen i de flesta regioner fortfarande mycket låg och det borgar för en fortsatt expansiv penningpolitik. Trenden med stigande företagsvinster är dessutom obruten och därmed skulle börsuppgångarna kunna fortsätta.

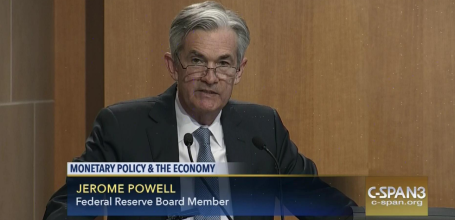

I den negativa vågskålen får läggas den kvardröjande oron för eventuella ränteuppgångar i samband med exempelvis överraskande höga inflationsutfall eller centrabanksuttalanden åt de mer aggressiva hållet. Det verkar heller inte som att det krävs särskilt mycket på den fronten för att investerarna ska trycka på säljknappen. Ett exempel på det var tisdagens börsnedgång efter att den nytillträdde Fed-chefen Jerome Powell hållit sitt första större anförande efter att ha tillträtt på posten.

Det var ett tal som egentligen var mycket optimistisk kring de amerikanska tillväxtutsikterna men som också kom att tolkas som att Federal Reserve kunde komma att strama åt med fler räntehöjningar än väntat. Och trots att ränteuppgången efter talet blev mycket måttlig så tappade investerarna modet.

Den känslighet för inkommande makrohändelser som finansmarknaden uppvisat under senare tid gör även oss lite nervösa inför vad som komma skall. Vi räknar med att det kan bli en fortsatt stökig resa under den kommande månaden men därmed inte sagt att det nödvändigtvis behöver betyda att börserna rasar.

Så länge den underliggande ekonomin är fortsatt stark kan företagsvinsterna fortsätta att stiga och därmed motivera högre kurser. Ett vanligt råd inom analytikerkåren är att det kan löna sig att köpa aktier vid eventuella dippar. Dessutom tål det att upprepas att det finns få alternativ till aktier i nuvarande finansklimat.

Den största oron borde istället finnas vad gäller rent ränterelaterade tillgångsslag som exempelvis olika typer av obligationer. Noterbart är dock att marknadsräntorna i Tyskland, Storbritannien och Sverige faktiskt har rört sig nedåt under senare delen av februari.

För svenskt vidkommande kan dessutom en svag krona bilda lite krockkudde för börsen och eventuella räntehöjningar från Riksbankens sida ser numera ut att dröja. Det kan mycket väl komma att dröja en bit in på 2019 innan banken törs höja. Ett osäkerhetsmoment är den svenska bostadsmarknaden som både kan komma att dämpa tillväxten och skrämma utländska placerare.

Vi väljer i nuläget att ligga kvar på en aktieandel på 60 procent i vårt allokeringsförslag för mars. Några viktiga hållpunkter under mars blir ECB:s penningpolitiska möte den 8 mars, amerikanska sysselsättnings- och lönesiffror den 9 mars och amerikanska inflationssiffror den 13 mars. Centralt blir också den amerikanska centralbankens penningpolitiska möte den 20 - 21 mars när även nya ränteprognoser ska presenteras. Den kinesiska folkkongressen som inleds den 5 mars kan också vara värd att hålla koll på.

Vi håller också envist fast vid att råvaror, trots bakslaget i februari, kan vara ett intressant placeringsalternativ så länge världskonjunkturen fortsätter att stärkas. De 10 procent av portföljen som vi fortsatt allokerar här ska dock ses som ett mer långsiktigt innehav.

Vårt allokeringsförlag för mars blir därmed 60 procent aktier, 10 procent ränteplaceringar, 10 procent råvaror och 20 procent i alternativa investeringar.

Läs också Fredrik von Schantz: Tio köpvärda aktier i mars

Läs också Pär Ståhl: Tio köpvärda fonder i mars