En budget är en sammanställning över kommande inkomster och utgifter, det företagen kallar kassaflöden, och i den bästa av världar ska den underlätta möjligheten att sänka utgifterna och öka sparandet.

De flesta av oss har inte hela sin ekonomi samlad hos en enda bank. Lönekontot finns kanske hos en bank och sparkontot, pensionskontot och investeringssparkontot hos en annan.

Och kanske har du ett eller flera kreditkort, studielån och så vidare. Allt som allt blir det en hel del att hålla koll på. Idag finns det en rad olika tjänster på marknaden som hjälper dig att få en klarare bild av din ekonomi.

Placera har gjort ett snabbtest av några av de svenska ekonomiapparna, några väl etablerade och några nykomlingar.

Tink är störst på marknaden med sin ekonomiapp och omkring 500 000 användare. Flera banker har investerat i Tink, 2016 investerade exempelvis SEB och Creades 85 miljoner kronor bolaget.

Tink ger sina användare en överblick över hela sin ekonomi, oavsett bank. Du kopplar dina bankkonton och kort till Tink som sedan kategoriserar dina utgifter och ger dig insikter i ditt ekonomiska beteende i form av cirklar och staplar.

Du kan också göra en budget för olika kategorier i appen som föreslår vad den kan ligga på baserat på snittutgiften i kategorin. Dessutom kan du sätta sparmål, öppna sparkonto och jämföra och byta bolån.

Jag tycker om Tinks helhetslösning dessutom är appen lätt att använda och grafiken är snygg. Tink står under tillsyn av Finansinspektionen.

En nackdel är att du inte kan addera en utgift som är betalad kontant, utgifterna kopplas bara till kortköp.

Dreams. "Luta dig tillbaka och låt drömmarna sköta sig själva, uppnå drömmen genom att låta appen ta hand om ditt sparande" skriver appföretaget Dreams om sin ekonomiapp som vänder sig till unga med kortsiktiga sparmål. Dreams har idag runt 140 000 användare.

När du registrerat dig får du börja med att knyta ditt lönekonto till ditt drömkonto, ett sparkonto i Ålandsbanken. Räntan på sparkontot är för närvarande 0,1 procent.

Sedan är det dags att skapa en "dröm" och visualisera vad du vill använda pengarna till. Varje gång du öppnar appen blir du påmind om ditt mål.

Därefter ska du få hjälp med att minimera dina utgifter vilket Dreams kallar ”Sparhack”. Det handlar kort och gott om att hacka på alla utgifter och försöka minimera dem.

Dreams har nyligen lanserat en fond tillsammans med Ålandsbanken för ett mer långsiktigt sparande med en sparhorisont på minst tre år. Fonden heter Dreamsfonden och är en balanserad kapitalförvaltningsfond som normalt placerar 50 procent i aktier och 50 procent i räntebärande värdepapper. Fondavgiften är 1 procent.

När du ingår avtalet med Ålandsbanken öppnar Ålandsbanken ett så kallat Dreams-ISK som kopplas till ditt Dreams Sparkonto så att pengar kan föras mellan dessa konton för investering i Dreamsfonden.

Det är lätt att förstå varför unga fastnar för den här appen. Det finns roliga och annorlunda inställningar som triggar att komma igång med ett sparande vilket är positivt men jag ställer mig starkt frågande till om det här är det bästa sättet att spara för en ung person, räntan på sparkontot är låg och den som sparar "fel" på lång sikt riskerar att gå miste om möjlig avkastning.

Veckopengen riktar sig främst till barn och syftet är att hjälpa barn och föräldrar att hantera veckopengar. Appen ska fungera som en digital spargris med syfte att hjälpa föräldrar med hur mycket de ska betala i vecko- eller månadspeng och samtidigt lära barn att hantera pengar i ett tidigt skede. Du sätter inte in pengarna fysiskt till eller genom appföretaget utan anger bara hur mycket pengar du sparat åt barnet på annat håll.

Några av fördelarna som jag ser med det här konceptet är möjligheten slippa dela ut småsedlar och mynt till barnet som i sin tur lättare kan användas till snabb konsumtion. Dessutom blir sparande kul och spännande genom att följa nedräkningen till nästa veckopeng.

Men jag kan tycka att det lätt blir knepigt och rörigt att hålla koll och fylla i alla olika delmål och belöningar i appen.

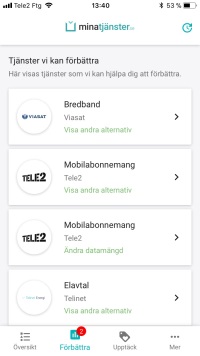

Minatjänster går ut på att hjälpa till att hålla koll på alla abonnemangskostnader. Idag använder omkring 170 000 svenskar Minatjänster och genom ett samarbete med Swedbank finns nu tjänsten tillgänglig för alla Swedbank-kunder.

Med hjälp av Mobilt BankID synkar appen automatiskt med användarens bank, och visar alla dina abonnemang. Du kan även få hjälp med att säga upp abonnemang och byta till exempelvis billigare elavtal och mobilabonnemang.

Jag upplever tjänsten som väl genomtänkt men en nackdel är att den bara tillhandahåller en tjänst. Dessutom finns inte alla företag med i prisjämförelsen av abonnemang. Som ett exempel finns bara 10 - 15 av Sveriges totalt 50 valbara elhandlare med.

Zlantar är en ny ekonomiapp som lanserades i slutet av 2017 och som idag har nära 10 000 användare. Appen är en kombination av Tink och Minatjänster där du får koll både på din ekonomi och fasta kostnader i form av abonnemang och annat. I appen kan du även jämföra och hitta alternativa tjänster likt Compricer.

Zlantar skulle kunna liknas vid en digital bankman som löpande påminner dig som användare om eventuella prisförändringar, eller när avtal löper ut.

Jag tycker att sammanställningen av utgifter, inkomster och sparande redovisas på ett enkelt och elegant sätt. Det som utmärker den här appen från liknande tjänster är att du hos Zlantar kan samla alla avtal och prenumerationer helt automatiskt och det går att göra prisjämförelser och hitta nya avtal på samma plattform.

Ett minus är dock att det inte går att koppla samtliga banker och kreditkortsbolag. Idag finns 14 anslutna banker och kreditkortsbolag kopplade till Zlantar.

Samma sak gäller vid prisjämförelser av de olika abonnemangen så som el, tv, bredband-och mobilabonnemang. Det finns bara 20 - 60 bolag kopplade per område vilket gör prisjämförelsen något missvisande.

Sammantaget finns det flera fördelar med ekonomiapparna. De kan underlätta att nå ett sparmål eftersom det blir roligare och mer inspirerande att kämpa mot ett ekonomiskt mål med tydlighet och trevliga diagram.

Det är också ett bra redskap för att få bättre koll på vilka utgifter du har och om de är befogade och gör det enklare att upptäcka onödiga småutgifter, abonnemang, fakturaavgifter, kontoavgifter eller liknande, många bäckar små.

Det är tydligt att konsumenterna efterfrågar den här typen av tjänster. Vi är ute efter en ny användarupplevelse som är enkel och grafiskt tilltalande något som uppstickarbolagen tagit fasta på.

Men det finns en baksida. De flesta av ekonomiapparna saknar helt tillsyn och reglering och därför kan det finnas aktörer som utnyttjar situationen. Finansinspektionen uttrycker viss oro för det men tycker inte att man ska överdriva.

"Du bör ha en hälsosam försiktighet när du väljer att lämna över dina inloggningsuppgifter till ekonomiapparna. Eftersom det här är ett oreglerat område vet vi faktiskt inte vad företagen gör med dina personuppgifter, det finns risk för att de säljs vidare utan att du har gett ditt tillstånd", säger David Lothigius, jurist på Finansinspektionen.

Riskerna handlar främst om integritetsintrång där uppgifter om vad den enskilde konsumenten har konsumerat, livsstil, resvanor och uppehållsort kan komma i fel händer.

Men FI varnar för än större risker.

"Det kan inte uteslutas att bankuppgifterna som överlämnas skulle kunna användas för att tömma ett bankkonto eller för att överföra medel från ett konto till ett annat", säger Lothigius men han betonar att den risken är liten och han vill inte avråda från att använda ekonomiapparna.

"Det är bra att fråga sig vad det här är för företag och hur du kan vara säker på att dina personuppgifter förvaras på ett korrekt sätt".

Flera banker höjer också ett varningens finger och menar att risken finns att din ekonomi hamnar i fel händer och då ligger ansvaret hos dig, och inte banken.

"Ett sätt att slippa oron över att lämna över sina uppgifter till flera företag är att använda sin banks budgetverktyg som redan har dina uppgifter", säger Arturo Arques, privatekonom på Swedbank.

Arturo Arques

Men en stor skillnad mellan flertalet ekonomiappar, som exempelvis Tink, och bankens egna app är att Tinks användare ser alla sina konton i en app, medan du i din bankapp bara ser ditt innehav hos den enskilda banken och behöver logga in på flera olika konton för att skapa dig en överblick.

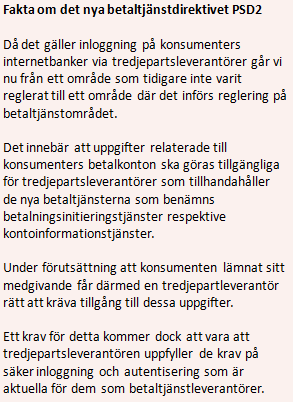

Ett nytt betaltjänstdirektiv kallat PSD2 kommer att införas den 1 maj 2018 och då kommer en viss reglering att införas men det gäller bara betaltjänster. Tillgången till andra typer av uppgifter, än betalkontorelaterade, som kan finnas på en konsuments internetbank fortsätter att vara oreglerade.

När det nya direktivet är på plats blir det lättare för FI att få överblick av branschen och upptäcka oseriösa aktörer.