För tillfället är det stort fokus på det nya amorteringskravet som gör entré den 1 mars. Rörligheten på bostadsmarknaden riskerar att hämmas eftersom det nya regelverket tar över när man byter bostad och den som vill ta ett mindre tilläggslån till ett äldre lån behöver amortera av på hela lånet om man kommer över 50 procent i skuldkvot. Det kan bli en lika hög månadsamortering som om det vore ett helt nytt lån.

Men du som redan har ditt bostadslån och inte tänker ändra det eller flytta, berörs inte av de nya reglerna. Eftersom de nya reglerna bara gäller nya bolån tagna efter mars 2018 blir effekten på priser och skulder mycket liten enligt Finansinspektionen. För att ge större effekter krävs det regler som även omfattar befintliga lån.

Stigande räntor ger däremot betydligt större konsekvenser för hushållens ekonomiska situation. Om dagens rekordlåga räntor om ett par år är två eller tre gånger högre kommer det att kännas ordentligt i plånboken för alla med ett bolån.

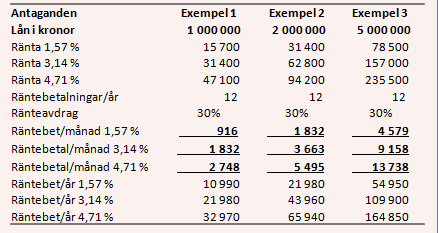

I exemplet nedan har vi räknat på ett hushåll som har 1, 2 respektive 5 miljoner i lån. Räntenivåerna utgår från dagens snittränta på 1,57 procent och sedan en två respektive tre gångers höjning av denna. Vi har även räknat med ränteavdraget som innebär att du får göra skatteavdrag på 30 procent av dina räntekostnader.

Extra stor blir effekten för den som tar ett nytt bolån med nya amorteringsregler och då får amortera 3 procent per år samtidigt som räntan stiger till 4-5 procent.

Du som tar ett bostadslån större än 450 procent av hushållets bruttoinkomst, 4,5 gånger årslönen före skatt, behöver med de nya reglerna nämligen amortera 1 procentenhet mer per år än med de gamla reglerna.

Om man lägger man ihop de nya och de gamla reglerna innebär det att den som dels har en belåningsgrad över 70 procent och skuldkvot över 450 procent behöver amortera minst 3 procent om året.

Hur mycket och hur snabbt räntorna kommer att stiga är omöjligt att svara på, men de flesta är överens om att räntorna är på botten och kommer att stiga, sakta men säkert.

En annan faktor som kan ge stor inverkan på ekonomin är ett slopat ränteavdrag . Det är inte frågan om det kommer att tas bort, utan hur och när enligt SEB:s privatekonom Jens Magnusson:

”Ränteavdraget kommer att tas bort, men inte på en gång. Vi pratar om en lång och seg avfasningsperiod där man kanske först sänker taket och sänker avdraget från 30 procent till 25 procent och sedan ned till 20 procent och så vidare”.

Jens Magnusson

Avfasningen skulle i sådana fall med största sannolikhet påbörjas under nästa mandatperiod, efter valet i höst. I princip alla partier, utom de två största Socialdemokraterna och Moderaterna, är eniga om att ränteavdraget ska tas bort, men ingen vill göra det på egen hand och ingen vågar riktigt ta tag i det. Magdalena Andersson tycker att det borde ha slopats redan på Borgs tid men Moderaterna slår ifrån sig med att det inte var läge då.

Jens Magnusson tycker att det finns ett visst argument för att man borde ha tagit bort ränteavdraget i samband med att fastighetsskatten slopades 2008, i samband med att bolånetagarna fick en stor skattelättnad. Men samtidigt så var det finanskris och därmed inte optimalt läge, krishanteringen hade antagligen försvårats. Magnusson tycker att situationen är ganska märklig och han är förvånad över att ingenting gjorts tidigare.

”Å ena sidan säger man att man är orolig för skuldsättningen, men ändå betalar man en tredjedel av hushållens skulder i form av ränteavdrag. Det är en konstig logik i det”, säger han.

Ett tips är att göra en egen boendekalkyl där du tar hänsyn till både högre amortering, högre räntor och slopat ränteavdrag. Då får du svar på om din boendeekonomi fortfarande är hållbar.