Gränges växte kraftigt under 2017 tack vare 2016 års förvärv av amerikanska Noranda. Affären genomfördes i augusti det året och bidrog till att lyfta omsättningen i Gränges med nära 60 procent under 2017. På sista raden noterades en ökning på dryga 30 procent.

Därav följer att Noranda inte alls håller samma goda lönsamhet som övriga Gränges. Noranda säljer sina produkter huvudsakligen till tillverkare av stationära värmeväxlare, huvudsakligen i byggindustrin, medan 90 procent av Gränges omsättning före förvärvet genererades av kunder i fordonsindustrin. Värmeväxlarmarknaden är betydligt mer fragmenterad och produkterna är inte lika avancerade.

Gränges justerade rörelsemarginal sjönk under 2017 till 8,2 procent från 9,5 procent året innan. Skillnaden i lönsamhet mellan de båda verksamheterna blir tydlig om man slår ut respektive bolags resultat på sålda volymer. Norandas justerade rörelseresultat per tusen ton låg i fjol på 1,43 Mkr medan övriga Gränges låg på 3,58 Mkr.

Utspädningen av lönsamheten är dock väl känd vid det här laget och Gränges fjärde kvartal motsvarade förväntningarna relativt väl.

Om den sämre lönsamheten är nedsidan av Noranda-förvärvet så är uppsidan en bättre bredd i kundlistan. Att vara så kraftigt beroende av fordonsindustrin som Gränges var tidigare innebär stora svängningar i efterfrågan i takt med konjunkturen. Numera svarar fordonsindustrin för knappt hälften av omsättningen i koncernen. Värmeväxlare står för cirka 25 procent och byggkonjunkturen är för närvarande stark i USA.

Nordamerika svarar för knappt 60 procent av omsättningen i Gränges. Asien står för cirka 25 procent och Europa för dryga 15 procent.

Gränges har sin specialitet inom så kallade lödda värmeväxlare. Dessa kräver speciell yt- och strukturbehandling av aluminiumbanden vilket Noranda i dagsläget inte hanterar. Fordonsindustrin har nästan helt gått över till lödda värmeväxlare så för att kunna bearbeta de amerikanska fordonskunderna, vilket Gränges avser att göra, kommer investeringar att krävas.

Även inom stationära värmeväxlare väntas kunderna under de kommande åren att mer och mer gå över till lödda värmeväxlare. Tillväxten i det segmentet väntas därför vara stark. Gränges har aviserat planer på att starta ett samriskbolag med Mitsubishi Aluminium i USA för att starta gemensam tillverkning av avancerade material för fordonsindustrin i landet.

Under fjärde kvartalet var det också den nordamerikanska marknaden som visade bäst tillväxt för Gränges. Den underliggande tillväxten i den förvärvade verksamheten var 4 procent i kvartalet. Försäljningen till fordonskunder i regionen ökade med 1 procent. I Asien var försäljningen oförändrad jämfört med ett starkt kvartal året innan. I Europa noterades en ökning på 1 procent drivet av kunder i fordonsindustrin.

Försäljningen i Nordamerika fick en extra skjuts under slutet av förra året så USA införde importtullar på vissa aluminiumprodukter från Kina. Det har ökat efterfrågan på inhemsk produktion vilket gynnar Gränges. Bolaget beslutade redan under 2017 om en utbyggnad av tillverkningskapaciteten i USA.

Totalt 110 miljoner dollar investeras för att öka kapaciteten från 160 tusen ton om året till cirka 200 tusen ton. Utbyggnaden väntas vara klar i slutet av 2019. Även i Europa och Asien undersöker Gränges möjligheten att addera kapacitet.

Utsikterna för 2018 är hyggliga. Fordonsindustrin väntas globalt öka med 2 procent under året. Gränges lämnar ingen närmare egen prognos men säger sig räkna med en positiv utveckling i alla bolagets regioner under året.

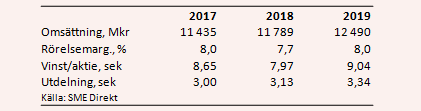

De analytiker som bevakar Gränges räknar enligt SME Direkts sammanställning med att bolagets omsättning ökar med lite drygt 3 procent under 2018. Den rapporterade rörelsemarginalen väntas dock backa från 8,0 procent i fjol till 7,7 procent. Därmed faller också vinsten per aktie. Snittprognosen ligger på 7,97 kronor, ned 8 procent jämfört med 2017.

För 2019 väntas en tillväxt på 6 procent och en återhämtning i lönsamhet. Vinsten per aktie väntas öka med 13 procent till 9,04 kronor.

Vinstprognoserna innebär p/e-tal på 11,0 respektive 9,7.

För 2017 föreslås en utdelning på 3 kronor per aktie. Det innebär en direktavkastning på 3,4 procent. För de kommande åren väntas direktavkastningen uppgå till 3,6 procent respektive 3,8 procent.

Värderingen i Gränges är låg relativt det mesta annat i verkstadssektorn på Stockholmsbörsen. Det har den å andra sidan varit en längre tid utan att det haft någon positiv inverkan på aktiekursen. Gränges-aktien har tvärt om varit rejält trögrörlig sedan förvärvet av Noranda genomfördes i mitten av 2016. Kursen har mestadels harvat kring 85 kronor ända sedan dess.

Utspädningen av marginalerna har bidragit till att hålla tillbaka aktien. Utspädningen väntas fortsätta i år då fordonsindustrin för närvarande har en lägre tillväxt än byggsektorn. I fjärde kvartalet var det uteslutande Norandas volymer som ökade medan gamla Gränges volymer var oförändrade. Dessutom tar Gränges för närvarande en del kostnader för framtidssatsningar.

2018 ser ut att bli ett mellanår för Gränges och vi har lite svårt att se vad som ska få fart på aktien i närtid. Förvärv är en möjlighet. Tillväxt är prioriterat men Gränges har å andra sidan redan en hel del järn i elden för framtiden så det är inte något man kan räkna med.

Sammantaget landar vi i en neutral rekommendation för de närmaste kvartalen.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Gränges | Neutral | 89,75 | - |

")