Hisstillverkaren Alimak levererade för andra kvartalet i rad siffror som var klart sämre än väntat när bolaget på fredagsmorgonen rapporterade utfallet i sitt fjärde kvartal. Sammantaget blev det justerade rörelseresultatet i kvartalet 11 procent lägre än snittprognosen i SME Direkts sammanställning av analytikerprognoser.

Organiskt rapporterade Alimak en omsättningstillväxt på 4 procent. Den underliggande orderingången föll dock 11 procent jämfört med motsvarande period för ett år sedan.

Alimak är en världsledande tillverkare av hissar och plattformar till industri- och byggsektorerna. Produkterna säljs över hela världen och intäkterna är relativt jämnt fördelade mellan Europa, Asien och Nordamerika.

Verksamheten delas in i fyra affärsområden: Construction Equipment, Industrial Equipment, After Sales och Rental.

Av dessa är After Sales den tydliga vinstmotorn inom Alimak. Efter fjolårets två stora förvärv har koncernen en installerad bas på cirka 66 000 hissar och plattformar över hela världen. Livslängden på dessa bedöms vara runt 25-30 år och tre fjärdedelar av livslängdskostnaden består av service.

Service och underhåll behövs oavsett konjunkturläge så eftermarknadsaffären stabiliserar verksamheten. Dessutom är lönsamheten som regel rätt bra på service och marginalerna inom After Sales ligger långt över övriga områden inom Alimak. After Sales svarade under 2017 för nära 60 procent av koncernens justerade rörelseresultat.

After Sales hade en relativt stabil utveckling under fjärde kvartalet. Intäkterna ökade organiskt med 7 procent och orderingången steg 28 procent. Alla områden utom vindkraftverk visade en bra efterfrågan. Det justerade rörelseresultatet för After Sales låg dock en bit under förväntan.

Affärsområdet Construction svarade för en rejäl miss redan i det tredje kvartalet. Den underliggande tillväxten var den gången negativ men bolaget utlovade en uppryckning i det fjärde kvartalet. Så blev också fallet. Organiskt ökade intäkterna med 11 procent tack vare bra efterfrågan i Europa och Mellanöstern. Ökade volymer förbättrade också resultatet kraftigt i kvartalet.

Orderingången för Construction dök dock hela 40 procent i fjärde kvartalet. Orderingången tidigare under 2017 har varit stark och utfallet för helåret blev ändå en uppgång på 8 procent. Vd Tormod Gunleiksrud konstaterar i rapporten att beslutsprocesserna blivit mer utdragna i vissa projekt. Med undantag av Sydostasien beskriver dock Alimak byggmarknaderna som fortsatt starka.

Redan i höstas underströk Alimak att ordermönstret i byggbranschen kan vara rätt ryckigt mellan kvartalen beroende på om några större projekt tas hem eller inte. Tormod Gunleiksrud uttryckte i samband med rapporten optimism om en bra utveckling för Construction under 2018.

Efter ett par stora förvärv i början av 2017 har affärsområdet Industrial Equipment blivit det omsättningsmässigt klart största i Alimak. Lönsamheten är dock svag och området svarade bara för 13 procent av rörelseresultatet under året.

Det fjärde kvartalet var ingen höjdare för Industrial Equipment. Organiskt backade intäkterna med 14 procent samtidigt som även orderingången föll med 18 procent. Alimak förklarar kräftgången med olycklig tajming i projekt mellan kvartalen.

Förvärvet av danska Avanti Wind Systems har gjord vindkraftindustin till en stor kund hos Alimak. Där har en tydlig nedgång noterats under andra halvåret 2017. Enligt Tormod Gunleiksrud kunde dock en viss förbättring i efterfrågan noteras under de sista veckorna av fjolåret. Han är därför fortsatt optimistisk om marknadsförutsättningarna inom vindkraft under 2018.

Även inom olje- och gasindustrin börjar det röra på sig. Oljeplattformar är en viktig kundkategori för Industrial Equipment och där har ett lågt oljepris hållit tillbaka investeringarna de senaste åren. Nu hoppas Tormod Gunleiksrud på en gradvis återhämtning under 2018.

Sammantaget för 2017 rapporterade Alimak pro forma en underliggande tillväxt på 5 procent. Det är en uppryckning efter 2016 års organiska svaga tillväxt på 1 procent. Den rapporterade försäljningen steg hela 95 procent efter förvärven i början av året.

Integrationen av de båda storförvärven är viktig för lönsamhetsutvecklingen framöver. De båda förvärven späder ut marginalerna, bland annat inom After Market, och det ligger i förväntningarna framöver att Alimak kan få ut tänkta synergier ur eftermarknadsaffären men även på inköp och administration.

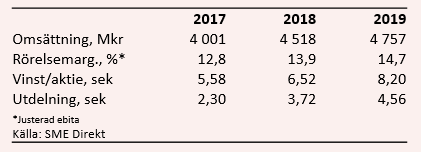

De analytiker som bevakar Alimak räknar enligt SME Direkt med stigande lönsamhet under de kommande åren. Från 2017 års justerade rörelsemarginal på 12,8 procent väntas marginalen nå 14,7 procent år 2019. Det bidrar till en stark vinsttillväxt de kommande åren. Den väntas snitta på drygt 23 procent om året under 2018 och 2019.

På översta raden spås en tillväxt på 13 procent i år och dryga 5 procent nästa år. Snittprognoserna för vinst per aktie ger i dagsläget p/e-tal på 19,3 respektive 15,4.

För 2017 föreslås en utdelning på 2,30 kronor per aktie. Det innebär en direktavkastning på 1,8 procent. För de kommande två åren väntas direktavkastningar på 3,0 procent respektive 3,6 procent.

Alimak-aktien hade en stark period från mitten av 2016 till mitten av 2017. Sedan dess har två klena kvartalsrapporter bidragit till att trycka tillbaka aktien. Kursen är ned 18 procent från toppnivåerna från 2017.

Vd Tormod Gunleiksrud är optimistisk inför 2018. Det första halvåret i fjol var väldigt starkt så jämförelsetalen under inledningen av 2018 är tuffa. Därefter lättar det under andra halvåret.

Kortsiktigt ser det lite motigt ut för Alimak. Efter två missar i rad lär oron inför nästa rapport vara hög på aktiemarknaden och aktien riskerar att förbli skakig ett tag. Långsiktigt tycker vi dock fortfarande att Alimak är ett intressant bolag. I ljuset av den rådande trenden är det lite av en chansning, men vi behåller vår köprekommendation.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Alimak Group | Köp | 129,00 | - |