Hexpol var under åren från finanskrisen fram till 2015 en verklig kursraket på Stockholmsbörsen. Från februari 2009 till februari 2015 gick aktien från 1,40 kronor (justerat) till 90 kronor. Resultatet före skatt steg samtidigt från 258 Mkr för 2008 till 1 436 Mkr 2014.

Det är en kombination av organisk tillväxt, förvärv och kraftigt förbättrad lönsamhet som drivit vinsttillväxten i Hexpol. Rörelsemarginalen 2008 var knappt 10 procent. 2014 hade den stigit till knappt 17 procent.

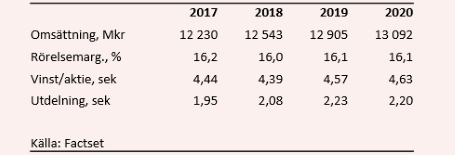

2015 bjöd på fortsatt bra vinsttillväxt men därefter har det tagit tvärstopp för Hexpol. Med 2017 lagd till handlingarna kan vi konstatera att resultatet före skatt stått mer eller mindre helt stilla de senaste två åren. Aktien har också sedan början av 2015 tappat sin raketfart och mest glidit sidledes.

Hexpol är världsledande tillverkare av gummiblandningar som slutkunderna använder för att tillverka en rad olika komponenter. Fordonsindustrin är en av Hexpols viktigaste kundgrupper. Bolaget har dock jobbat för att bredda sig de senaste åren och idag svarar fordonsindustrin för 40 procent av omsättningen. För tio år sedan var andelen närmare 60 procent.

Verksamheten delas in i två affärsområden: Compounding och Engineered Products. Tillverkning av gummiblandningar sker inom Compounding som 2017 stod för 93 procent av omsättningen i Hexpol-koncernen och för 94 procent av rörelseresultatet. Inom Engineered Products tillverkar Hexpol egna färdiga komponenter i plast, som hjul, packningar och profiler.

Hexpol säljer med hög kvalitet som argument och inom bland annat fordonsindustrin är lister en viktig komponent då de påverkar ljudnivån inne i kupén och därmed kvalitetsintrycket av bilen. Med långa kundrelationer och specialblandningar för olika kunder har Compounding genom åren kunnat hålla en hög lönsamhet.

Under 2017 har dock marginalen inom Compounding hamnat under press från en rad faktorer. För helåret sjönk rörelsemarginalen till 16,5 procent från 18 procent året innan.

Konkurrensen har ökat och Hexpol har de senaste åren upplevt en tilltagande prispress. Det gör det dessutom svårare att föra eventuellt ökade råmaterialkostnader vidare till slutkunden. Det var något som bidrog till en försämrad marginal för Compounding i fjärde kvartalet.

Hexpol har även svårt att hitta förvärvsobjekt som är lika lönsamma som Compounding, åtminstone till rimliga prislappar. Nytillskotten tenderar därför att späda ut marginalerna. Under 2017 har två nya bolag tillkommit vilket å andra sidan bidragit till en bra tillväxt under året, särskilt i Europa.

Compounding har de senaste åren upplevt en geografisk mixförändring där Nafta-området tappar gentemot Europa och Asien. Framför allt Asien har en stark tillväxt och det späder ut marginalerna något. Asien står idag för 5 procent av omsättningen i Hexpol, Nafta för 62 procent och Europa för 33 procent.

Under 2017 har förvärv bidragit till att lyfta omsättningen i Europa med 24 procent. I Asien var tillväxten 16 procent och i Nafta 7 procent. I Nafta-området var fordonsindustrin relativt avslagen medan verkstadsindustin gick bra. I Europa ökade försäljningen inom alla områden medan tillväxten i Asien drevs av fordonskunderna.

Även inom Engineered Products upplever Hexpol en prispress. Rörelsemarginalen för området backade en procentenhet under 2017. Sammantaget rapporterade Hexpol ett lönsamhetstapp på 1,5 procentenhet till 16,2 procent.

Hexpol har starka kassaflöden och är trots de senaste årens förvärv i princip skuldfritt. Nettoskulden uppgick vid årsskiftet till 27 Mkr. Bolaget bjöd för ett år sedan aktieägarna på en extrautdelning och många hade hoppats på ytterligare en för 2017. Så blev dock inte fallet. Styrelsen föreslår en utdelning på 1,95 kronor för året vilket innebär en direktavkastning på 2,6 procent.

De analytiker som bevakar Hexpol räknar med fortsatt svag vinsttillväxt de kommande åren. Snittet för de närmaste tre åren landar i databasen Factsets sammanställning på knappa 4 procent om året. Rörelsemarginalen väntas stanna kvar kring 16 procent de kommande åren.

I prognoserna ingår dock inte framtida förvärv. Att Hexpol väljer att hålla igen med extrautdelning för 2017 trots att bolaget kommer att sitta med en rejäl nettokassa om några kvartal skapar såklart möjligheter till större affärer om man så vill.

Factsets vinstprognoser för de närmaste två åren ger p/e-tal på 17,2 respektive 16,5. Justerat för den skuldfria balansräkningen värderas rörelsen till 12,9 gånger innevarande års väntade rörelseresultat, ev/ebit.

Direktavkastningen i Hexpol-aktien väntas uppgå till 2,8 procent respektive 3,0 procent de kommande åren.

Hexpol-aktien har tappat en hel del mark i den senaste månadens börsturbulens. Bokslutsrapporten var en besvikelse och den spädde på nedgången. Kursen har repat sig något de senaste dagarna och på kort sikt kan den säkert fortsätta uppåt en bit till.

Det finns dock inga tecken på att Hexpol är på väg att bryta de senaste årens svaga vinsttrend. Justerat för en skattemässig engångseffekt var vinsttillväxten i fjärde kvartalet till och med negativ med drygt 8 procent. I förväntningarna ligger också som sagt en fortsatt svag utveckling under överskådlig tid.

Givet den starka balansräkningen ser värderingen inte jättehög ut. Förvärv lär tillkomma som trycker upp tillväxten något mer än vad som ligger i prognoserna idag. Värderingen är dock inte så låg att det i sig är ett köpargument.

Till dess att vi ser tecken på att analytikernas framtidsvision för Hexpol är allt för dyster väljer vi att hålla oss på sidlinjen. Rekommendationen stannar vid Neutral.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| HEXPOL B | Neutral | 75,25 | - |