Den här analysen publicerades i tidningen Börsveckan i nummer 8 den 19 februari. Läs mer om Börsveckan.

Speloperatören Leovegas har genom träffsäker marknadsföring tillsammans med en tidig positionering inom mobilen haft en fantastisk tillväxtresa där omsättningen ökat från 16 MEUR år 2013 till fjolårets 217 MEUR. I mars 2016 noterades bolaget på First North och i början på februari, knappt två år senare, gick flytten till finbörsens storbolagslista.

Aktien handlades dagarna inför flytten som högst till 116 kr, en uppgång på dryga 260 procent sedan introduktionen, men har sedan dess kommit ned till nivåer under hundralappen igen på en orolig börs.

Nu har också bolaget gått in i en ny fas där man förvärvat den brittiska speloperatöreren Royal Panda för 60 MEUR plus eventuellt 60 MEUR i tilläggsköpeskilling. Panda konsoliderades från 1:a november och omsatte 37,6 MEUR under 2017 med ett rörelseresultat på 11,5 MEUR. Den rörelsemarginalen stod inte att känna igen i årets två avslutande månader där omsättningen var 5,6 MEUR och ebit 1 MEUR. I årstakt motsvarar det endast 33,6 MEUR och 5 MEUR i ebit, en något oroande utveckling.

En tänkbar förklaring är att Royal Panda, precis som Leovegas, har lämnat marknader som Australien, Tjeckien och Slovakien av regulatoriska skäl. I januari var dock tillväxten tillbaka på rätt spår med 3,9 MEUR i omsättning. Lönsamheten vet vi dessvärre ingenting om då ingen ebit presenteras.

Utöver förvärvet av Royal Panda så har Leovegas träffat avtal att förvärva en till brittisk speloperatör, IPS, med tillhörande tillgångar och domäner som slotboss.com, Bet UK, UK Casino och 21.co.uk. I samband med det förvärvades även marknadsföringsverksamheten Rocket 9 och samlingsnamnet för dessa lyder Rocket X. Affären väntas slutföras och konsolideras innan slutet av mars.

Precis som i Leovegas är tillväxten hög inom Rocket X där omsättningen ökade 49 procent i Q4 till 11,7 miljoner pund med ett justerat rörelseresultat före av- och nedskrivningar på 3,8 miljoner pund. De siffrorna är estimerade av Leovegas och om vi förutsätter en liknande säsongsmässig fördelning av intäkterna så ser omsättningen ut att vara knappt 43 MEUR för helåret 2017 med ett ebitda-resultat på 13,5 MEUR.

Om vi då ponerar att en ”ren” ebit då är kring 10 MEUR så ser Leovegas sammantaget ut att proforma ha omsatt 290 MEUR med ett rörelseresultat på 46 MEUR för helåret 2017. Detta är alltså inkluderat effekterna av båda Royal Panda och Rocket X-förvärven enligt våra uppskattningar.

Båda förvärven har precis som Leovegas en stark mobil profil och andelen reglerade intäkter är hög då Storbritannien är största marknad för Royal Panda och står dessutom för hela 96 procent av intäkterna inom Rocket X. Faktum är att Storbritannien blir Leovegas största marknad med över 30 procent av omsättningen efter att förvärven konsoliderats.

Sverige blir då näst största marknad, från att under Q4 varit bolagets största marknad med 33 procent av omsättningen. Med reglerade intäkter från Italien och Danmark och en svensk marknad som väntas regleras under 2019 bör andelen reglerade intäkter närma sig 65-70 procent.

Det är också värt att nämna att Leovegas faktiskt breddat sig en smula från operatörsverksamheten. Dotterbolaget Authentic Gaming är leverantör av live-casino och i kvartalet tecknades avtal med USA:s största casino resort, Foxwoods Casino. Ytterligare ett mindre förvärv genomfördes också i kvartalet då 51 procent av Game Grounds United AB med streamingnätverket och affiliaten Casinogrounds.com svaldes till en köpeskilling på 30 Mkr. Här har vi inte räknat in några nämnvärda bidrag från dessa i våra prognoser, då det är ett ganska litet förvärv.

Det är full fart i Leovegas med andra ord, som sammantaget ökade omsättningen med 46 procent organiskt under 2017, eller 61 procent justerat för de stängda marknaderna.

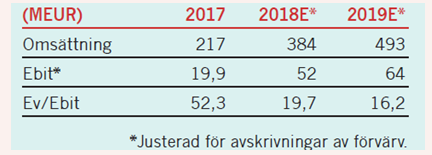

När vi blickar framåt så kommer icke kassaflödespåverkande nedskrivningar hänförliga till förvärven belasta rörelseresultatet kraftigt och i vår prognos justerar vi för dessa. Till nettoskulden adderar vi också förväntade tilläggsköpeskillingar (ej räntebärande) som väntas betalas ut under året då dessa påverkar räntebärande skuld vid betalning. Nettoskulden uppgår i det scenariot till 872 Mkr och till dagens aktiekurs blir börsvärdet runt 9,6 miljarder kronor. Justerat för nettoskulden blir således företagsvärdet (EV) knappt 10,5 miljarder kronor.

Året har inletts med en omsättning på 24,8 MEUR i januari vilket motsvarar en tillväxt på 48 procent exkluderat Royal Panda. Vi räknar försiktigt med att tillväxten bromsar in inom samtliga delar och räknar med 40 procents tillväxt inom det gamla Leovegas, 24 procent för Royal Panda och 33 procent inom Rocket X.

Vi räknar också med lägre marginaler inom Panda efter avslutningen på året (november-december) där marginalen var 18,5 procent. Inom Leo räknar vi med en i princip oförändrad rörelsemarginal på 11,5 procent där högre spelskatter och marknadsföring under sommarkvartalen håller tillbaka skalfördelarna. Slutligen räknar vi med oförändrad marginal inom Rocket X där vi också ser största osäkerheten.

Under 2019 ser vi sedan framför oss en tillväxt på 28 procent för det konsoliderade Leovegas och med införandet av spelskatt på den svenska marknaden räknar vi med en något svagare rörelsemarginal om 13 procent för koncernen. Överlag känns det som en något konservativ prognos om än att det är höga tillväxttal i absoluta termer. Generellt ligger våra estimat en bit under databasen Factsets också.

Värderingen på ev/ebit 16,2 för 2019 är ändå attraktiv givet en vinsttillväxt på 45 procent i år och 23 procent under 2019, enligt våra prognoser. Vid det laget är också närmare två tredjedelar av intäkterna från reglerade marknader. Förvisso finns det risker med de två stora förvärven och samtidigt så kommer Nederländerna att regleras och där väntas skatten landa på 29 procent, men efter förvärven så kommer andelen från Nederländerna att stå för en mindre del av totalomsättningen för koncernen.

Allt sammantaget så anser vi att Leovegas höga vinsttillväxt förtjänar en högre värdering och och rådet blir köp.