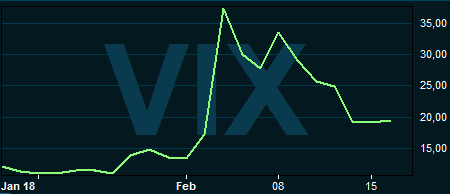

Även om det är lite tidigt att blåsa faran över så stod världens börser för en imponerande återhämning under förra veckan. Den svenska börsen steg med 3,5 procent medan börsen i USA mäktade med en uppgång på drygt 4 procent (MSCI). Även VIX-index sjönk kraftigt men ligger med ett värde runt 20 fortfarande nära 10 enheter över nivån från inledningen av året.

Den amerikanska dollarn har åter börjat tappa mark och handlas nu kring 1,24 dollar per euro och strax under 8 kronor.

De långa amerikanska marknadsräntorna, som av del ansågs vara boven i börsdramat, har fortsatt uppåt och ligger nu på 2,88 procent.

I veckan som kommer publiceras ett flertal penningpolitiska protokoll som kan bli intressant läsning. Federal Reserve publicerar på onsdag, ECB på torsdag och Riksbanken på fredag. Eftersom det var Janet Yellens sista möte blir protokollet lite svårtolkat och vi får nog vänta till marsmötet innan det går att få en klar bild kring hur den nye chefen Jerome Powell tänker sig att agera.

Vi räknar med ökad splittring hos både ECB och Riksbanken kring den framtida penningpolitiska inriktningen. Frågan är också hur ECB ser på nyvunnen eurostyrka.

De svenska inflationssiffrorna för januari publiceras på tisdagsmorgonen, Januarisiffror betyder ett nytt beräkningsunderlag och osäkerheten är därför ovanligt stor kring utfallet. En hög siffra ökar förstås sannolikheten för en sommarhöjning och kan sätta bättre fart på den svenska kronan.

Under onsdagen publiceras de preliminära inköpschefsindexen för februari och det mesta talar för att världsekonomin fortsätter att utvecklas väl. Det kan ge börsoptimismen ytterligare skjuts.

Måndag

Intressant siffra över det svenska bostadsbyggandet under fjärde kvartalet i fjol. Frågan är om byggbolagen har hunnit stoppa några projekt till följd av den svalare bostadsmarknaden. Troligen begränsad effekt ännu så länge. USA och Kina håller helgstängt.

Tisdag

Den underliggande inflationen i Sverige väntas ha legat nära Riksbankens inflationsmål i januari. Det betyder i så fall att den planerade räntehöjningen under tredje kvartalet definitivt finna kvar på agendan. Landat inflationssiffra på eller över målet kan nog kronan få en skjuts uppåt.

Onsdag

De preliminära inköpschefsindexen för februari rullas ut på bred front. De väntas bekräfta bilden av att världsekonomin fortsätter att stärkas även om det kan bli tal om mindre nedgångar i EMU-området. Dock från en i utgångsläget hög nivå och starka index kan spä på riskaptiten. Den amerikanska centralbanken publicerar penningpolitiskt protokoll och frågan är om det diskuterats fler än tre höjningar under 2018. Janet Yellens sista möte så tolkningen av signalerna är knepigare än normalt.

Torsdag

Den brittiska BNP-tillväxten väntas ha varit blygsam under fjolårets sista kvartal. Tröga Brexit-förhandlingar tynger. ECB publicerar penningpolitiskt protokoll och vi räknar med att splittringen inom ledningen har blivit större. Det här kan leda till lite stökiga marknadsreaktioner.

Fredag

Inflationen i EMU-området väntas vara fortsatt mycket låg och kan ha sjunkit en aning i januari. Det gör det svårt för banken att motivera en penningpolitisk åtstramning och kan möjligen komma att dämpa eurons framfart. Riksbanken publicerar penningpolitiskt protokoll.