Ett drygt år av osedvanligt lugn på finansmarknaderna, med stadiga börsuppgångar och låga räntor, fick ett abrupt slut i februari. Oro kring amerikanska löneökningar och risk för högre inflation fick investerare att dra öronen åt sig och marknadsräntorna att röra sig uppåt.

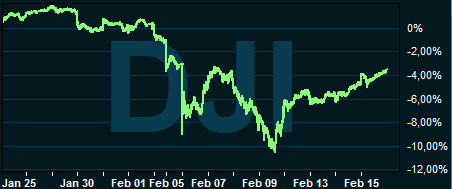

Efter den urstarka inledningen på 2018 med massiva inflöden till börsen hade många också börjat ta höjd för att det kunde komma en börskorrektion. Ändå var det nog lite överraskande att nedgången blev så abrupt och så stor. Som mest hade USA-börsen tappat lite drygt 11 procent från toppen den 26 januari.

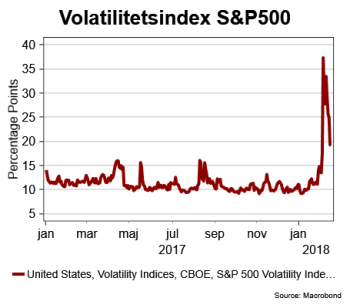

Ett skäl till att nedgången blev så kraftig var att volatiliteten, mätt med VIX-index, under enskilda handelsdagar tidvis nådde något som var att likna med de riktiga paniknivåer som vi senaste såg när eurokrisen härjade som värst. Det här bidrog dels till att att mycket kapital gick förlorat i själva handeln med risk, dels till att många investerare såg sig tvingade till att snabbt minska andelen aktier i sina portföljer.

Volatiliteten har dock fallit tillbaka men har ännu inte nått ner till de mycket låga nivåer vi såg under i stort sett hela fjolåret.

Säkrast är nog ändå att räkna med att det kan bli fortsatt stökigt under den närmaste framtiden. Att vi nu ser börja till slutet för guldåren på finansmarknaden med osedvanligt låg inflation, superlåga marknadsräntor och generösa centralbanker talar för en sådan analys.

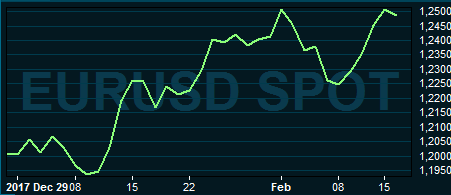

Till det positiva hör att världskonjunkturen fortsatt att utvecklas väl både sett till tillväxttakt och bredd. Det har sannolikt bidragit till att börser världen över återhämtat delar av februarinedgången. Börserna i USA och tillväxtekonomierna (Emerging- och Developed Markets) ligger återigen på plus sett från årsskiftet. I Europa och Japan är det däremot en bit kvar till nollstrecket. En anledning till det är att valutorna i dessa regioner sedan årsskiftet stärkts kraftigt visavi den amerikanska dollarn.

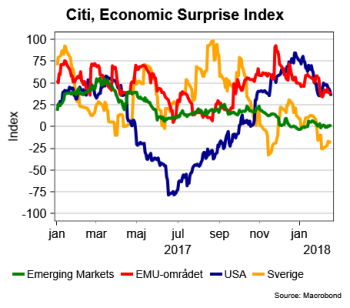

Även om den globala konjunkturen fortsätter att stärkas börjar det komma vissa tecken på att konjunkturuppgången är på väg in i en mognare fas. Citigroups Economic Surprise Index (ESI), som mäter hur makrostatistiken landar i förhållande till analytikernas konsensusprognoser, ligger visserligen fortfarande över nollstrecket i de flesta regioner men har under de senaste månaderna uppvisat en negativ trend.

Någon typ av lågkonjunktur är visserligen inte att vänta men skulle makrosiffrorna börja överraska åt det negativa hållet kan det givetvis komma att slå mot riskviljan på finansmarknaderna och spä på volatiliteten och nedgången.

Den svenska börsen och konjunkturen har en lite segare period bakom sig även om den underliggande tillväxten är fortsatt stark. Utvecklingen på bostadsmarknaden är det stora frågetecknet inför den närmaste framtiden och nu finns små tecken på att prisbilden kan vara på väg att stabiliseras. Den svenska kronan har dock försvagats i samband med börsturbulensen.

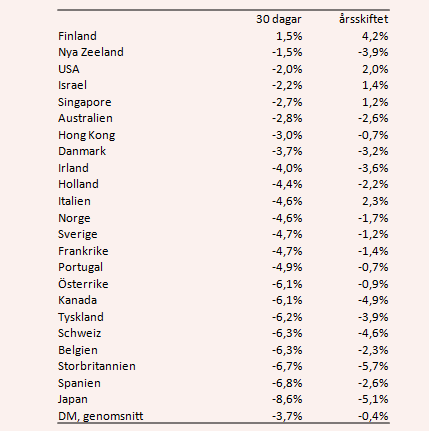

Developed Markets

Det är minus i stort sett över hela linjen under den senaste 30-dagarsperioden med en genomsnittlig nedgång på -3,7 procent. Endast Finland lyckas prestera en uppgång efter en hygglig rapportperiod. Noterbart är att den amerikanska börsen (MSCI-index) efter att ha studsat tillbaka under de senaste dagarna trots allt ligger på plus mätt från årsskiftet. Lite underligt kan tyckas mot bakgrund att det var härifrån som börsoron kom. Den japanska och flertalet europeiska börser har inte studsat tillbaka lika snabbt som den amerikanska, och mycket förklaras av att den amerikanska dollarn försvagats rejält gentemot de flesta andra valutor.

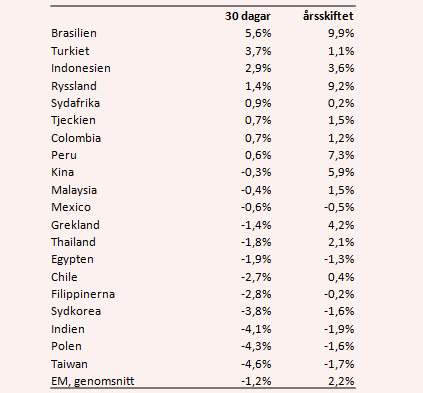

Emerging Markets

I likhet med USA har många börser i tillväxtekonomierna studsat tillbaka under den senaste veckan. Den genomsnittliga nedgången för den senaste 30-dagarsperioden stannar därmed vid -1,2 procent. Bland vinnarna finner vi Brasilien och Turkiet. Den brasilianska realen har dock tappat rejält medan den turkiska liran gått ungefär i linje med den svenska kronan.

Observera att Ryssland ligger på plus trots att oljepriser backar rejält och nu handlas strax under 65 dollar per fat (Brent) efter att ha varit uppe i över 70 dollar. Sydafrika har gjort en rejäl uppryckningen efter skiftet på presidentposten. Den indiska börsen har tappat rejält efter en stark inledningen på 2018.

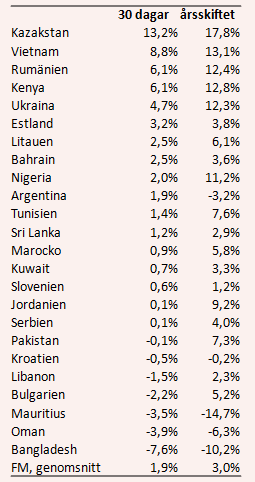

Frontier Markets

Bland de nya tillväxt- eller förhoppningsekonomierna landar den genomsnittliga nedgången under de senaste 30 dagarna på -2,7 procent. Noterbart är att flera länder i Afrika och Mellanöstern gått starkt och noteras till stora plus sedan årsskiftet.

Många analytiker har ju dessutom varit inne på att 2018 kunde bli ett bra år för lite mer oexploaterade marknader som den afrikanska. Årets inledning pekar onekligen i den riktningen. Många oljeländer har en svag period bakom sig och inte att förvåna har skakiga Argentina drabbats hårt i samband med finansturbulensen.