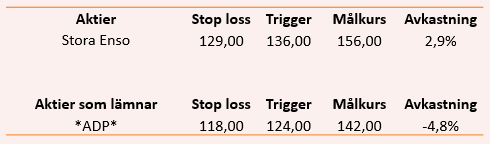

Stora Enso håller sig kvar på listan. Aktien har stigit 2,9 procent över vår trigger, trots en medioker utveckling får bolaget vara kvar på Heta Listan så länge trenden är intakt.

Affärsförslaget Automatic Data Processing presenterades nära inför det plötsliga raset på USA-börsen. Resultatet blev en kort sejour i aktien, var på vi snabbt blev utskakade. En minusaffär bokfördes i resultatlistan.

Men nedgången var inte ett resultat av bolagsspecifika nyheter. Vi ser därför en ny chans att kliva på aktien i närheten av det stigande långa medelvärdet MA200.

Oroslarmet för nedgång placerade vi vid 1590-nivån på OMXS30 för drygt två veckor sedan. Att fly Stockholmbörsen vid den nivån var ett rätt drag. I alla fall med vårt mycket kortsiktiga perspektiv.

I skrivande stund harvar index upp och ned kring 1540-nivå. Avsaknaden av riktning och styrketecken gör att vi väntar med nya affärsförslag från Stockholmsbörsen tillsvidare. Trenden bör först ta en tydligare riktning. Kanske väntar mer på nedsidan.

Även när det gäller veckans amerikanska affärsförslag gäller det att dansa nära utgången. Våra pjäser har flyttats fram i hopp om en rekyl uppåt. Men märk väl att målkursen denna gång är betydligt lägre än tidigare i ADP – när den återkommer som kandidat igen.

Efter en tid av kraftig turbulens på världens börser tar det ofta tid innan handeln återfår en tydlig riktning. Den som är mer intresserad av att bevara kapitalet – snarare än att jaga nya vinster – bör vara mer modest med positionernas storlek kommande veckor.

Här är veckans kandidater.

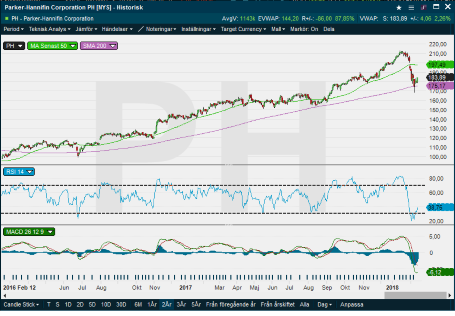

Parker-Hannifin (PH)

Trigger 185,00. Målkurs 215,00. Stop loss 174,50.

Hundraåringen Parker-Hannifin grundades 1918 i Cleveland, Ohio. Bolaget tillverkar, cylindrar, filter, slangar och pumpar till diverse industrier. Bland annat levererar bolaget en hydralikmotor och slangar till Boeings 777X. Parker-Hannifin har ett århundrade av erfarenhet som underleverantör till världens flygplanstillverkare, både civilt och inom det militära.

Emirates är den första kunden att beställa 150 stycken flygplan av modell 777X, vilket också är en av de största flygplansbeställningarna i historien.

Bolaget levererar också avancerade lösningar till tillverknings-, livsmedels- och förpackningsindustrin. Inte sällan med ett inslag av modern teknik och så kallat Internet of Things-tekonologi.

Aktien har på tre år stigit med cirka 50 procent i värde och det har varit välförtjänt. Vinsten per aktie ökade med 26 procent under 2017 och spås ha ökat lika mycket när bolaget stänger böckerna 2018. Under 2019 ska vinsten öka med ytterligare 14 procent, enligt koncensus från Factset.

Försäljningen förutsägas växa med 17 procent under 2018. Och framförallt är det efterfrågan inom den globala industrin som väntas explodera, upp 30 procent mot året innan.

Parker-Hannifin handlas till p/e 18 på årets vinstförväntningar och p/e 16 på nästa år. PEG-talet är 1,3 på 2019.

Aktien har vänt snyggt vid det långa medelvärdet MA200. Vi säger köp om aktien stiger över 185 dollar och sätt stopp vid 174,50 dollar, om stödet vid trendlinjen brister.

Automatic Data Processing (ADP)

Trigger 113,00. Målkurs 130,00. Stop loss 107,50.

ADP är en global leverantör av molntjänster för hantering av bolagens humankapital. Tjänsteutbudet rymmer löneslippar, informationssystem för anställd, tidrapportering, rekryteringsverktyg, försäkringshantering, pensioner och compliance.

Kunderna väljer delar eller hela konceptet. Av Fortune 100-bolagen använder 80 procent minst en av ADP molntjänster. En av sex amerikanska arbetare får sitt lönebesked via bolaget. Och årligen hanteras utbetalningar till ett värde av 1 850 miljarder dollar.

Bolaget växte sin försäljning med 6 procent i fjol och väntas växa lika snabbt årligen fram till 2020. Molntjänster är lönsamt och bolaget har en rörelsemarginal på närmare 20 procent.

Vinsten per aktie ökade i fjol med 14 procent. Nästa år förväntas en tillväxt på närmare 12 procent.

Värderingen är hög (p/e 27 på 2018). Det är att räkna med bland de lyckosamma digitaliseringsbolagen.

Trots ett tidigare misslyckat försök att köpa aktien på utbrottet vid 124 dollar gör vi nu ett nytt försök. Köp aktien om den stiger över 113,00 dollar och sätt stopp vid 107,50 dollar.

")