Det fjärde kvartalet 2017 innebar en nystart för bromstillverkaren Haldex. Den mer än ett år långa budstrid som paralyserat bolaget upphörde officiellt i september då tyska Knorr-Bremse drog tillbaka sitt bud. Haldex har tappat mycket tempo under den utdragna och stökiga budprocessen. Trots starka lastbilsmarknader i såväl Nordamerika som Europa bjöd 2017 på svag tillväxt för bolaget.

Haldex tillverkar produkter för bromsar och luftfjädringssystem, huvudsakligen till lastbilar och trailers. Bolaget har två affärsområden: Air Controls (45 procent av omsättningen) och Foundation Brake (55 procent). Foundation Brake tillverkar hjulbromsprodukter medan Air Controls tillverkar produkter som förbättrar säkerhet och köregenskaper i bromssystemen, som rening och torkning av tryckluft eller ABS-system.

Eftermarknadsaffären, service och reservdelar, utgör 45 procent av omsättningen. Det stabiliserar efterfrågan över konjunkturcykeln och medför bättre marginaler.

Haldex har en särskilt stark ställning inom trumbromsar där bolagets automatiska bromshävarm är världsledande. Trumbromsar är betydligt vanligare i Nordamerika än i Europa, där man använder skivbromsar. Den nordamerikanska marknaden svarar därför för 50 procent av omsättningen i Haldex medan Europa står för 37 procent.

Ett stort problem med det senaste dryga årets budcirkus i Haldex är att bolaget gått miste om viktiga nya kundkontrakt. Det finns bara tre stora bromstillverkare i världen och Knorr-Bremse och Haldex är två av dem. Kunderna vill gärna ha avtal med två tillverkare för att säkra leveranserna och när Haldex såg ut att bli en del av Knorr-Bremse missgynnade det bolaget.

Avtalstiderna är långa, ofta 5-8 år, så det kommer ta tid att kompensera för de volymer som gått förlorade.

Det fjärde kvartalet bjöd som sagt på nolltillväxt jämfört med året innan. Valutaeffekter tyngde dock utvecklingen och organiskt var tillväxten 5 procent. Haldex vd Åke Bengtsson konstaterar att bolaget tagit marknadsandelar i Europa under kvartalet, men att man tappat i Nordamerika. Bolaget har ökat i regionen, men inte i samma snabba takt som marknaden.

Glädjande i rapporten var dock att Haldex kunnat förbättra sina marginaler. Justerat för engångsposter förbättrades rörelsemarginalen till 6,3 procent från 4,6 procent för ett år sedan. Det innebar ett lyft för rörelseresultatet på 39 procent.

I kvartalet är det nyförsäljning till lastbilskunder som stått för tillväxten. Den ökade organiskt med hela 19 procent. Eftermarknadsaffären steg 4 procent och trailerförsäljningen backade lika mycket. Geografiskt rapporterar Haldex en organisk tillväxt på 4 procent i Nordamerika och på 3 procent i Europa. I Asien noterade en tillväxt på 7 procent.

Kina är redan idag en viktig marknad för Haldex och den kommer att bli ännu viktigare. Från årsskiftet är det lag på att alla nybyggda tunga fordon i Kina måste ha automatiska bromshävarmar. Det kommer att lyfta Haldex försäljning i landet markant. Marginalerna är dock lägre i Kina så rörelsemarginalen kommer att spädas ut en del av den förändrade geografiska mixen.

Marginalerna i Haldex kommer även att tyngas av ett par andra faktorer framöver. Dels pågår ett teknikskifte i Nordamerika där allt fler lastbils- och trailertillverkare går över till skivbromsar. Så länge Haldex kan försvara sina marknadsandelar är det goda nyheter för bolaget. Prislappen är högre på skivbromsar där Haldex säljer hela system istället för som på trumbromsar bara hävarmen. I absoluta tal innebär ett sådant skifte högre resultat, men marginalen är lägre.

Slutligen kommer marginalerna även att tyngas något av investeringar i ny teknik. Bland annat inom självkörande bilar sker mycket och Haldex har utvecklingsprojekt igång med partners. Haldex utvecklar även elektromekaniska bromsprodukter och expanderar utbudet av eftermarknadsprodukter. Även skiftet till skivbromsar i Nordamerika drar en del kostnader.

Med en stark lastbilskonjunktur i ryggen, särskilt i Nordamerika, och ökade volymer att vänta från Kina räknar Åke Bengtsson med att Haldex kan rapportera en högre omsättning 2018 än i fjol. Prognosen för rörelsemarginalen är dock att den blir något lägre eller i linje med utfallet 2017 exklusive engångsposter.

Åke Bengtsson

Enligt databasen Factset hade de analytiker som bevakar Haldex inte förväntat sig någon kraftigare tillväxt under 2018. Snittprognosen låg före onsdagens bokslutsrapport på en tillväxt på knappt 3 procent. Däremot väntades rörelsemarginalen förbättras från fjolårets 6,5 procent till 7,5 procent. Haldex prognos var således en rejäl besvikelse.

Utan marginalförbättring blir det upp till omsättningen att driva på vinsterna. Lastbilsmarknaderna återhämtade sig kraftigt under 2017 så några jätteökningar är kanske inte att vänta under 2018. Når Haldex 5 procents tillväxt landar rörelseresultatet med oförändrad marginal på 305 Mkr. Med ett i skrivande stund skuldjusterat börsvärde på knappt 4,6 miljarder kronor innebär det en värdering på 15 gånger rörelseresultatet, ev/ebit.

Haldex föreslår en utdelning på 55 öre per aktie för 2017. Det innebär en direktavkastning på 0,6 procent.

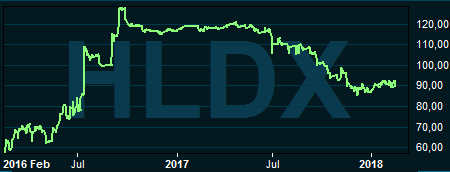

Sedan det började bli allt mer uppenbart att budet på Haldex inte skulle komma att gå igenom har kursen dalat cirka 25 procent. Den är nu nästan tillbaka på nivåerna från före budstriden. Haldex har dock tappat en hel del tempo och missat vad som annars sannolikt hade varit ett riktigt starkt år för bolaget.

Det kommer sannolikt att ta lite tid att komma upp på banan igen för Haldex. Med rätt ljumma utsikter för innevarande år känns aktien inte direkt lockande på dagens kursnivåer. Värderingen är för hög jämfört med alternativen i sektorn.

Vi behåller en Neutral rekommendation.