ABB:s bokslutsrapport för 2017 bjöd på blandade besked. Bolaget har fortfarande svag tillväxt i såväl omsättning som resultat. I orderingången finns dock positiva tecken då basorderingången fortsätter att öka, en trend som pågått under hela 2017.

Basorder definierar ABB som order värda mindre än 15 miljoner dollar. De antas bättre spegla den underliggande efterfrågeutvecklingen än stora order som är mer ryckiga. Stora order minskade under 2017 vilket bidrog till att orderboken som helhet var något lägre vid årsskiftet än för ett år sedan.

Som helhet blev 2017 ett riktigt mellanår för ABB. Omsättningen steg organiskt 1 procent och det operativa rörelseresultatet backade 2 procent. Året avslutades i samma stil. Fjärde kvartalet bjöd på -1 procents underliggande tillväxt och -7 procent för operativt rörelseresultat.

Ulrich Spiesshofer kallar i sitt vd-ord i bokslutsrapporten 2017 för ett övergångsår. Stora insatser har gjorts för att sänka kostnader samtidigt som ABB bland annat genom förvärv fortsatt att skifta fokus inom koncernen bort från de så hårt konkurrensutsatta kraftområdena mot tillväxtområden som automation, robotar och elektrifiering.

Neddragningar på tjänstemannasidan har inneburit 1,3 miljarder dollar i lägre kostnader under 2017. Förbättrade rutiner har samtidigt frigjort 1,5 miljarder dollar i likvida medel.

Ett par större förvärv meddelades under fjolåret. I april presenterades köpet av österrikiska B&R, verksamt inom automation. Prislappen är okänd men bolagets omsättning motsvarar knappt 2 procent av ABB:s egen. I september köpte så ABB bolaget GE Industrial Solutions, verksamt inom elektrifiering, för 2,6 miljarder dollar. GE:s omsättning motsvarar cirka 8 procent av ABB:s.

ABB var för några år sedan nära att sälja av hela sin kraftdivision, Power Grids. Verksamheten är som sagt hårt pressad av konkurrens från framför allt Asien och marginalerna måste hela tiden försvaras genom löpande effektiviseringar. Bolaget valde dock till slut att behålla verksamheten då det ansågs finnas starka kopplingar mellan kraftverksamheten och övriga delar av ABB.

Strategiskt söker sig dock bolaget bort från de minst lönsamma delarna inom Power Grids. Mer fokus läggs på digitalisering, lösningar och tjänster, något som gäller hela ABB-koncernen. Power Grids tappade omsättning och resultat i det fjärde kvartalet jämfört med året innan. Lönsamheten tyngdes delvis av pågående omstruktureringar.

Av ABB:s fyra divisioner var det bara Electrification Products som rapporterade en förbättrad lönsamhet i fjärde kvartalet. Kostnadsbesparingar och prishöjningar bidrog till det.

Störst lönsamhetsförsämring skedde i divisionen Robotics & Motion där rörelsemarginalen föll drygt 3 procentenheter jämfört med året innan. Stigande råvarukostnader var en bidragande orsak till försämringen. Till Nyhetsbyrån Direkt sade Ulrich Spiesshofer att divisionen måste se över kostnader och kapacitet och försöka få upp prisbilden för att kompensera för råvarupriserna.

I reaktionerna på ABB:s bokslutsrapport märktes en frustration över att den envist svaga tillväxten och att marginalerna inte vill lyfta trots kraftiga besparingar. Ulrich Spiesshofer underströk till Nyhetsbyrån Direkt att bolaget är i bättre skick efter det arbete som lagts ned under fjolåret. Enligt vd:n finns det ett bra momentum i basorderingången. Kan ABB bara hålla i kostnaderna på rätt sätt så kommer marginalerna att stiga i takt med att orderboken jobbas igenom.

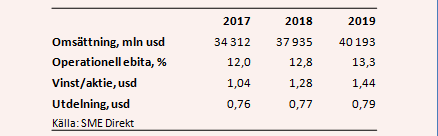

Analytikerna föräntar sig enligt SME Direkt sammanställning en omsättningstillväxt på drygt 10 procent under 2018. Den operativa rörelsemarginalen väntas stiga och vinsten per aktie spås stiga med 23 procent.

För 2019 är snittprognosen en tillväxt på 6 procent och en fortsatt lönsamhetsförbättring. Vinst per aktie väntas öka med 12 procent. Vinstprognsoerna för de närmaste åren ger p/e-tal på 19,2 respektive 16,7.

Utdelningen för 2017 föreslås bli 0,76 dollar vilket innebär en direktavkastning på 3,3 procent. För 2018 väntas en lika stor direktavkastning.

ABB-aktien har i skrivande stund tappat 13 procent på bara några veckor. Aktien har följt med Stockholmsbörsen nedåt och det faktum att bokslutrapporten var i underkant av förväntningarna har bidragit till kurspressen.

Bolaget självt förutspådde redan tidigt att 2017 skulle komma att bli ett mellanår. Basorderingången har successivt förbättrats under året och på makronivå tilltar också medvinden. USA, Europa och Asien drar nu allt mer koordinerat. Bolaget säger sig också notera vissa förbättringar i tidigare rejält svaga sektorer som olja-, gas och gruvor.

Långsiktigt verkar ABB inom heta tillväxtområden som industriell automation, robotar, laddstationer för elfordon och förnybar energi. Det är således inte svårt att måla upp en bild av en spännande framtid för bolaget på några års sikt. I närtid bör 2018 bjuda på en bättre utveckling än det tröga fjolåret. Jämförelsetalen är inte jättetuffa och analytikerna förväntar sig också ett lyft.

Kursraset till trots är inte värderingen nere på några klippnivåer. Är man dock bara lite långsiktig så tycker vi fortfarande ABB-aktien förtjänar en plats i portföljen. Vi behåller vår köprekommendation.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| ABB Ltd | Köp | 199,00 | - |