Vitvarutillverkaren Electrolux avslutade 2017 bättre än väntat. Efterfrågan var bra på flertalet marknader och den underliggande tillväxten blev goda 4 procent. Tillväxten kunde ske utan avkall på lönsamheten. Rörelsemarginalen förbättrades till 6,1 procent i kvartalet, upp från 5,0 procent för ett år sedan.

Vitvaror Nordamerika var en plump i det annars fina protokollet. Det är Electrolux försäljningsmässigt största affärsområde, det svarade för 33 procent av omsättningen i koncernen under 2017. Den underliggande tillväxten har varit svag för området under hela året och trenden höll i sig även i det fjärde kvartalet.

Det är produkter som Electrolux tillverkar åt återförsäljare att sälja under egna varumärken som är det stora problemet i Nordamerika. Den krisande byggkedjan Sears är en stor kund åt Electrolux och deras försäljning faller stadigt.

Vitvarumarknaden i stort ökade ett par procent i det fjärde kvartalet och Electrolux egna varumärken visade också en viss tillväxt. Bolaget lanserade tidigare i år nya produkter under varumärket Frigidair. Kostnader i samband med detta, samt en allmän prispress, bidrog till att lönsamheten försämrades i fjärde kvartalet. Sammantaget föll rörelseresultatet inom Vitvaror Nordamerika med 27 procent.

Totalt rapporterade dock Electrolux ett 22 procent högre rörelseresultat i kvartalet. Nedgången i Nordamerika vägdes upp av starka ökningar på andra håll.

Tyngst väger förbättringen inom Vitvaror EMEA (Europa, Mellanöstern och Afrika). Området står för en knapp tredjedel av omsättningen i koncernen. I fjärde kvartalet förbättrade Vitvaror EMEA rörelseresultatet med 18 procent. Den organiska tillväxten var knappt 4 procent och det var en kombination av ökade volymer och en gynnsam förskjutning av mixen mot mer lönsamma produkter som bidrog till resultatförbättringen.

Electrolux har länge jobbat för att stärka sina positioner inom premiumprodukter i Europa och det arbetet, liksom en fortsatt bra kostnadskontroll, ger långsamt effekt på lönsamheten.

Bland de lite mindre marknaderna noterades bra tillväxt och starka resultatförbättringar inom Vitvaror Latinamerika och Vitvaror Asien/Stillahavsområdet. Området Hemmiljö och Småapparater noterade en svag underliggande tillväxt men förbättrade trots det lönsamhet och resultat. Det höglönsamma området Professionella produkter hade ett stabilt fjärde kvartal.

Electrolux-koncernen har som målsättning att nå en rörelsemarginal på minst 6 procent. Utfallet för helåret 2017 blev 6,1 procent. I och med att lönsamhetsmålet uppnåtts skiftar fokus mer mot tillväxt. Lönsam tillväxt är målsättningen för 2018 och framåt.

Som en del i den målsättningen gör Electrolux en satsning på produktsortimentet i Nordamerika. Sammantaget 500 miljoner dollar (cirka 4 miljarder kronor) ska de närmaste åren investeras i produktinnovationer och effektiviseringar. En fabrik i landet kommer också att stängas. De nya produkterna ligger under varumärket Frigidair och ska på sikt bidra till en bättre lönsamhet och förhoppningsvis bra tillväxt.

Totalt sett räknar Electrolux med investeringar på 6 miljarder kronor under 2018.

Vitvaror är mogna produkter och på Electrolux huvudmarknader är det på sikt svårt att växa mycket snabbare än BNP-utvecklingen. Marknaden i Nordamerika har varit stark i många år nu och med jämna mellanrum drabbas aktiemarknaden av oro för en inbromsning i regionen.

Trenden för Electrolux huvudområden i Nordamerika ser också ut att vara på väg sakta nedåt. Bolagets egen prognos för vitvarumarknaden som helhet i Nordamerika är en ökning på 2-3 procent under 2018.

I Europa är läget annorlunda. Där har marknaden tvärt om varit svag en längre tid. Trots en förbättrad ekonomisk aktivitet i regionen under fjolåret var marknaden i stort fortsatt rätt trög. Prognosen för 2018 är en tillväxt på 1-2 procent.

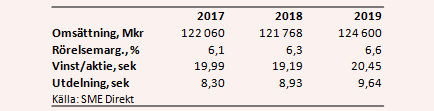

De analytiker som bevakar Electrolux räknar enligt SME Direkts sammanställning med att bolaget rapporterar en oförändrad omsättning för 2018. Rörelsemarginalen väntas förbättras ett par tiondelar men vinsten per aktie spås ändå sjunka 4 procent jämfört med 2017. Inte heller 2019 spås bli något riktigt toppenår för Electrolux. Omsättningen väntas öka drygt 2 procent och rörelsemarginalen stärkas ytterligare några tiondelar. Vinsten per aktie spås öka knappt 7 procent.

Snittprognoserna för resultaten 2018 och 2019 innebär i dagsläget p/e-tal på 13,8 respektive 12,9. Utdelningen för 2017 föreslås bli 8,30 kronor per aktie. Det innebär en direktavkastning på 3,1 procent. För 2018 väntas en direktavkastning på 3,4 procent.

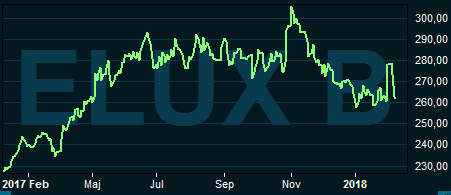

Electrolux-aktien hade en bra första halva av 2017 men sedan i somras har kursen saknat lyftkraft. Inbromsningen i Nordamerika tynger tillväxten samtidigt som marginalerna varit under press från stigande råmaterialkostnader.

De trenderna bestod i det fjärde kvartalet men Electrolux kunde kompensera med stark tillväxt utanför Nordamerika och effektiviseringar. Får analytikerna rätt i sina prognoser kommer dock 2018 att bli ett riktigt mellanår. Försäljning och vinster som trampar vatten brukar sällan vara positivt för aktiekurser.

Låga förväntningar är förvisso en bra utgångspunkt för positiva överraskningar men vi ser i dagsläget inte riktigt vad som skulle driva dessa. Därför väljer vi att behålla en neutral rekommendation på Electrolux.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Electrolux B | Neutral | 262,00 | - |